- تجزیه و تحلیل کمی از سهام چیست؟

- شمعدان صیقلی

- ارزش زمان پول: راهنمای مبتدی

- بررسی کارگزار Exness

- پیشرفت سیاست دولت اوباما نسبت به ایران

- مقایسه نمودارهای معاملاتی با ردپای و صفحه نمایش و DOM

- بازارهای سهام آسیا در تجارت تعطیلات نازک به رنگ سبز پایان می یابد

- سرعت نوسان گلف: 4 نکته برای تسلط بر آن

- FP Markets بررسی می کند که چه چیزی از کارگزار انتظار دارد

- معنی خطر در انگلیسی

آخرین مطالب

امکانات وب

منبع: عکس اندرو هنکمن از The Charging Bull توسط Arturo Di Modica در شهر نیویورک.

سرمقاله آندریکراو/iStock از طریق گتی تصاویر

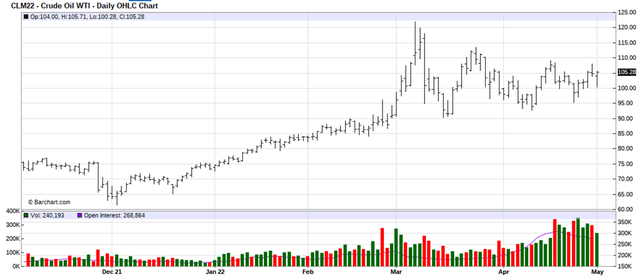

تهاجم روسیه به اوکراین در 24 فوریه باعث شد تا قیمت آتی نفت خام سنبله شود و در هفته های بعد ، قیمت نفت بسیار بی ثبات بوده است. هیچ کس نمی تواند مطمئن باشد که روسیه تا چه حد به "سلاح" صادرات خام خود می رود ، زیرا پیروزی سریع که روسیه تصور کرده بود با مقاومت سفت و سخت از اوکراین روبرو شده و اتحاد ناتو را برای ارائه پشتیبانی نظامی و مالی به وجود آورد.

ایالات متحده واردات نفت را از روسیه تحریم کرده است و اتحادیه اروپا پیشنهاد کرده است که تمام واردات نفت به اروپا را طی شش ماه ممنوع کند. در همین حال ، ایالات متحده و سایر اعضای آژانس بین المللی انرژی با کاهش زیاد از ذخایر استراتژیک نفت برای کاهش تأثیر واردات پایین تر از روسیه موافقت کرده اند.

آینده نفت خام (Barchart.com ، Inc)

ارزیابی عدم قطعیت های عرضه نفت و تقاضای جهانی برای راهنمایی تجارت نفت در این محیط کار آسانی نیست. در حقیقت ، به نظر می رسد که قیمت نفت "نوسانات بیش از حد" را نشان می دهد ، و در بعضی مواقع ، به نظر می رسد حرکات قیمت با هر "خبر جدید" ارتباطی ندارد تا تغییرات آنها را به خود اختصاص دهد. در چنین شرایطی ، استفاده از روانشناسی رفتار گله در واقع ممکن است بهترین راهنمایی را ارائه دهد.

تا آن زمان ، من حدود 15 سال پیش یک مدل استراتژی تجارت الگوریتمی (AT) ، مدیریت ریسک عمودی (VRM) ایجاد کردم. این مبتنی بر امور مالی رفتاری است و من در طی سالها خروجی را برای صندوق های تامینی انرژی فراهم کرده ام تا موقعیت یابی روغن آنها را راهنمایی کنم. اخیراً ، من شروع به ارائه خروجی روزانه به مشترکین خدمات اطلاعاتی خود ، خدمات ریسک Boslego ، در جستجوی بازار آلفا می کنم.

در این مقاله ، من اساس نظری استراتژی را شرح می دهم و نتایج فرضی را آزمایش می کنم..

"از نظریه بازارهای کارآمد گرفته تا امور مالی رفتاری"

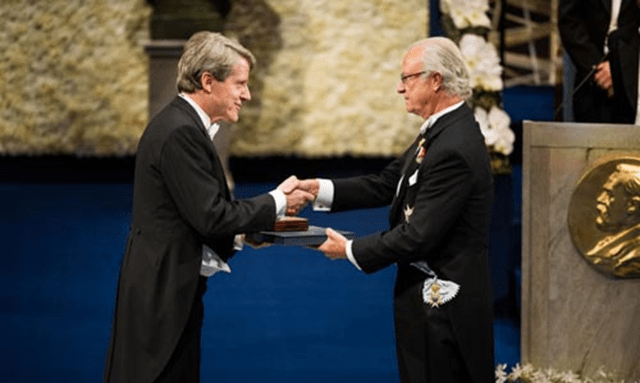

مدل VRM من بر اساس مقاله ای با عنوان فوق ، نوشته شده توسط Laureate اقتصاد نوبل (2013) ، رابرت جی شیلر تهیه شده است. در این مقاله ، وی در مورد عدم موفقیت نظریه کارآمد بازار در توضیح قیمت بازار سهام و "شکوفه امور مالی رفتاری" بحث می کند. وی ثابت کرد که قیمت بازار سهام "نوسانات بیش از حد" را از آنچه انتظار می رود ، نشان می دهد ، اگر قیمت بازار مطابق نظریه کارآمد بازار رفتار می کرد.

رابرت جی. شیلر که جایزه Sveriges Riksbank را در علوم اقتصادی به یاد آلفرد نوبل 2013 از H. M. پادشاه کارل شانزدهم سوئد.(رسانه نوبل AB)

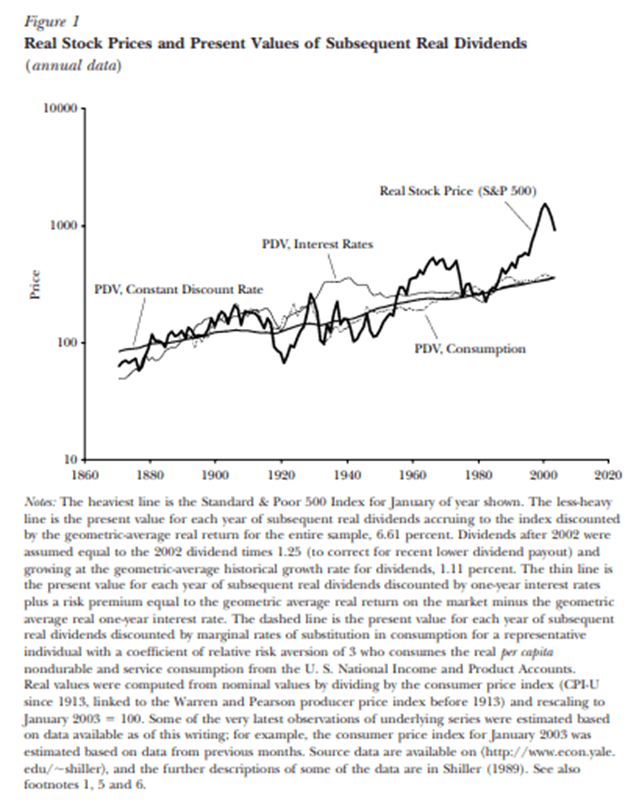

به ویژه ، او یکی از قدیمی ترین نظریه های مربوط به بازارهای مالی را توصیف می کند ، که او آن را تئوری بازخورد قیمت به قیمت می نامد. در اصل ، او استدلال می کند که احساسات حرص و طمع و ترس باعث افزایش قیمت بازار بسیار زیاد در صعود و رکود بسیار کم است.

قیمت سهام واقعی (منبع: مجله چشم اندازهای اقتصادی-حجم 17 ، شماره 1-زمستان 2003-صفحات 83-104.)

شیلر در کتاب خود با عنوان "غیر منطقی Exuberance (2000)) اظهار داشت که" بازخورد بازار ، که توسط دهان به دهان و همچنین رسانه ها منتقل می شود ، در تولید حبابی که در آن زمان می دیدیم کار می کند. من بیشتر استدلال کردم که خود طبیعی استمحدود کردن رفتار حباب ها و احتمال بازخورد رو به پایین پس از پایان حباب. "وی یک مدل بازخورد برای توصیف تغییرات قیمت با یک تاخیر توزیع شده ایجاد کرد و اگر آنها مانند یک پیاده روی تصادفی رفتار کرده بودند ، همانطور که توسط تئوری بازارهای کارآمد انجام می شد ، آنها را با تغییرات قیمت مقایسه کرد.

فرمول های مدل بازخورد.(منبع: مجله چشم اندازهای اقتصادی-حجم 17 ، شماره 1-زمستان 2003-صفحات 83-104.)

من فرضیه هایی را تهیه کردم و آزمایش کردم تا سعی کنم شرایطی را که ممکن است سرمایه گذاران احساس حریص یا ترس داشته باشد ، تعیین کنم. و معلوم می شود که اندازه سود و زیان بازار ، همراه با سرعت آنها ، کار بسیار خوبی را در تعیین زمان طولانی بودن (صعودی) ، چه زمانی کوتاه (نزولی) و چه زمانی خارج از کشور انجام می دهد (خنثی است.). تکنیک های موقعیت یابی منحصر به فرد دیگری وجود دارد که در مدل من ساخته شده است ، مانند تنظیم موقعیت بر اساس نوسانات قیمت بازار برای کنترل ریسک.

مدیریت ریسک مهم است

در سرمایه گذار هوشمند ، بنیامین گراهام اظهار داشت: "جوهر مدیریت سرمایه گذاری مدیریت ریسک ها است ، نه مدیریت بازده."در قلب این رویکرد به حداقل رساندن ضرر است ، عمداً از خود در برابر خسارات جدی محافظت می کند. وارن بافت این کتاب را به عنوان "تا کنون بهترین سرمایه گذاری که تاکنون نوشته شده است" توصیف کرد.

رویکرد من جدا کردن احساسات از تصمیمات سرمایه گذاری با اجرای یک استراتژی تجارت الگوریتمی (AT) است که سیگنال های سیستماتیک و کمی را ارائه می دهد. فواید یک استراتژی AT این است که می توان در بسیاری از شرایط مختلف بازار ، برای تعیین خطرات و بازده های احتمالی استفاده در آینده خود ، دوباره آزمایش کرد. در حالی که چنین استراتژی نمی تواند نتایج آینده را تضمین کند ، می تواند نشان دهد که چگونه در گذشته ، برخلاف استراتژی های اختیاری ، بستگی به مهارت های یک معامله گر دارد. و حداقل ، می تواند استراتژی هایی را که در گذشته ضعیف عمل می کردند ، از بین ببرد.

توسعه و ارزیابی ریسک استراتژی VRM و بازده

با استفاده از مدل VRM به طور سیستماتیک ، من شاخص روغن خام Boslego Risk Services ("BRS") را ایجاد کردم. برای ارزیابی خطر و بازگشت آن ، دو دوره زمانی را تعریف کردم. یکی دوره "نمونه" (1985-2013) است که به دوره ای اشاره دارد که در آن پارامترهای الگوریتمی ممکن است برای دستیابی به سطوح مختلف ریسک برای اهداف مدیریت ریسک متنوع باشد ، که منجر به سطح مختلف بازده می شود.

و من یک دوره "خارج از نمونه" (ژانویه 2014-آوریل 2022) را که "آزمایش پیاده روی" نیز نامیده می شود ، مشخص کردم که در طی آن همان پارامترهای تنظیم شده در دوره "در نمونه" اعمال شد. از چنین رژیم توسعه استراتژی برای اثبات اعتبار و استحکام یک استراتژی سرمایه گذاری استفاده می شود. طبق گفته رابرت پردو ، این یکی از بهترین روشهای موجود است (به ارزیابی و بهینه سازی استراتژی های معاملاتی ، کپی رایت © 2008 توسط رابرت پردو ، صفحات 247 ، 252 مراجعه کنید).

من به دلیل در دسترس بودن داده ها ، تاریخ شروع را برای دوره در نمونه انتخاب کردم. آینده نفت نفت خام Nymex تجارت را در آوریل 1983 آغاز کرد. با این حال ، پایگاه داده EIA که من از آن استفاده کردم ، تا ژانویه 1985 داده ای برای ماه قرارداد دوم و چهارم نداشته است. همانطور که در زیر توضیح خواهم داد ، پس از انجام شبیه سازی برای قرارداد آینده ماهانه ماه ، منشبیه سازی ها را برای قراردادهای دوم ، سوم و چهارم تکرار کرد. از آنجا که من می خواستم از همان تاریخ شروع برای هر شبیه سازی استفاده کنم ، تمام تاریخ های شروع را تا ژانویه 1985 محدود کردم تا نتایج قابل مقایسه باشد.

من پایان سال 2013 را برای خاتمه دوره در نمونه انتخاب کردم زیرا می خواستم شبیه سازی به اندازه کافی طولانی (29 سال) باشد تا بسیاری از شرایط بازار را پوشش دهد. من همچنین می خواستم استفاده از سال 2014 را در دوره خارج از نمونه داشته باشم زیرا سالی بود که شامل افزایش و سقوط حماسی در قیمت های آتی نفت بود ، تا ارزیابی کند که چگونه این استراتژی در شرایط بازار چالش برانگیز انجام می شود.

برای اندازه گیری نرخ بازده (ROR)، از نرخ رشد مرکب استفاده کردم که با تقسیم ارزش یک سرمایه گذاری در پایان دوره بر ارزش آن در پایان دوره قبل، و کسر یک از نتیجه بعدی محاسبه می شود..

برای اندازه گیری ریسک، از حداکثر برداشت (MD) یا یک سری محاسبات Peak-to-Valley (P2V) استفاده کردم که با اندازه گیری تفاوت بین حداکثر اوج، ریسک یک دارایی، یک سرمایه گذاری یا یک سبد را نشان می دهد. مقدار و پس از آن کمترین مقدار.

حداکثر برداشت

به نظر من، حداکثر برداشت مهم ترین پارامتر ریسک است. سرمایه گذاران در صندوق های تامینی اغلب حداکثر ضرر برداشت را به عنوان نقطه آغازین برای خاتمه قفل کردن وجوه خود در قرارداد سرمایه گذاری مشخص می کنند.

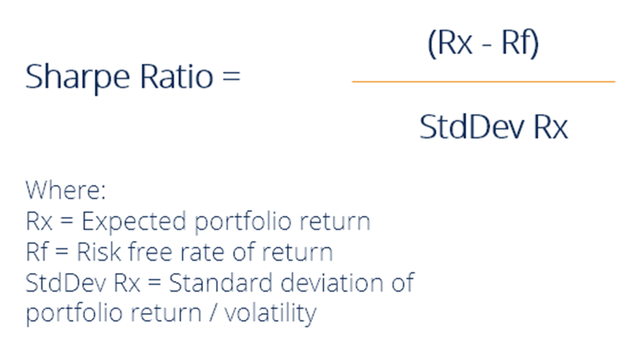

اغلب، نوسانات به عنوان یک اندازه گیری ریسک توسط تحلیلگران سرمایه گذاری استفاده می شود، اما نوسانات در بازده به سطوح زیان ترجمه نمی شود. نسبت شارپ همچنین یک شاخص محبوب برای ریسک پذیری یک سرمایه گذاری است.

به صورت زیر محاسبه می شود:

نسبت شارپ.(منبع: CFI Education Inc.)

نسبت شارپ از انحراف معیار در مخرج استفاده می کند. به این ترتیب، با افزایش انحراف معیار، نسبت کاهش می یابد. این بدان معناست که یک استراتژی سرمایه گذاری را که تغییرات بزرگ صعودی در بازده ایجاد می کند، به همان میزانی که دارای تغییرات نزولی بزرگ در بازده است، مجازات می کند. با این حال، چنین سودهای بزرگی نباید با زیان های بزرگ حساب شود.

حداکثر کاهش، حداکثر مقدار را در محدوده تاریخ های مورد آزمایش محاسبه می کند، که در اصطلاح جبری به عنوان حداکثر «جهانی» نیز شناخته می شود، برخلاف حداکثر «محلی»، که قبل از بازیابی در محاسبات کاهش به دست آمده است.

حداکثر کاهش سرمایه کلیدی است زیرا نشان می دهد که در بدترین سناریو با پیروی از یک استراتژی سرمایه گذاری چقدر ضرر می کرد. اغلب، سرمایه گذاران پس از تحمل زیان های فراتر از سطح تحمل ریسک، سرمایه گذاری را رها می کنند و زیان خود را قفل می کنند. بهترین نوع استراتژی آن است که پایدار باشد.

هرچه حداکثر برداشت کمتر باشد، بازده مورد نیاز برای بازیابی به نقطه سر به سر بیشتر است. به عنوان مثال، کاهش 50 درصدی مستلزم بازدهی 100 درصدی بعدی برای رسیدن به نقطه سر به سر است.

همچنین، هر چه میزان افت سرمایه بیشتر باشد، معمولاً زمان بیشتری برای بازیابی تا سربه ساخت طول می کشد. کاهش 100 درصدی یک ضرر کلی است، هیچ بازیابی امکان پذیر نیست.

محاسبه حداکثر برداشت مستلزم محاسبه آمار روزانه اوج به دره (P2V) است. سپس حداکثر P2V را در محدوده داده مورد علاقه برای حداکثر کاهش می یابد.

فرمول اوج به دره که من استفاده کردم:

P2V = - (LP - PV) / PV × 100 ٪

P2V از نظر درصد اوج به دره است.

LP به دنبال مقدار اوج کمترین مقدار است. وت

PV مقدار اوج است.

توجه: با استفاده از مقدار منفی در معادله ، سقوط به یک مقدار مثبت تبدیل می شود (به عنوان مثال ، 50 ٪ کاهش 50 ٪ است).

نتایج قرارداد جلوی ماه (در نزدیکی)

برای طراحی و آزمایش مدل VRM ، من از قراردادهای آتی نفت خام Nymex استفاده کردم. در این آزمون اولیه بازده فرضی (که در اینجا به عنوان "بازار" یا "Nymex" گفته می شود) ، من یک موقعیت خرید و رول را در نزدیکی یا ماه جلوی قرارداد آتی فرض کردم. از آنجا که قراردادهای آتی در نزدیکی هر ماه منقضی می شود ، موقعیت باید به فروش برسد (در صورت طولانی) ، در حالی که همزمان موقعیت را به قرارداد بعدی در نزدیکی خریداری می کند (یا می چرخید).

من فرض کردم که از قیمت های بسته شدن روزانه به عنوان قیمت های اجرای تجارت استفاده می کنم ، اما در واقعیت ، یک پیشنهاد پیشنهادی وجود دارد ، به این معنی که ممکن است کسی قیمت های پایانی واقعی را در اجرا دریافت نکند و یک کمیسیون کارگزاری نیز درگیر خواهد شد. با این حال ، از آنجا که از همان فرضیات برای BRS در استراتژی استفاده شده است ، من معتقدم که مقایسه نتایج بین این دو عادلانه است.

در معاملات واقعی من بر اساس استراتژی دیگری که من توسعه دادم که فرض می کنم به قیمت های بسته شدن روزانه برسد ، از یک تاکتیک تجارت اختصاصی استفاده کردم. با گذشت زمان ، میانگین قیمت تجاری من میانگین قیمت بسته شدن روزانه را کاهش می دهد ، بنابراین استفاده از قیمت های بسته شدن به عنوان پروکسی برای قیمت تجارت غیر منطقی نیست.

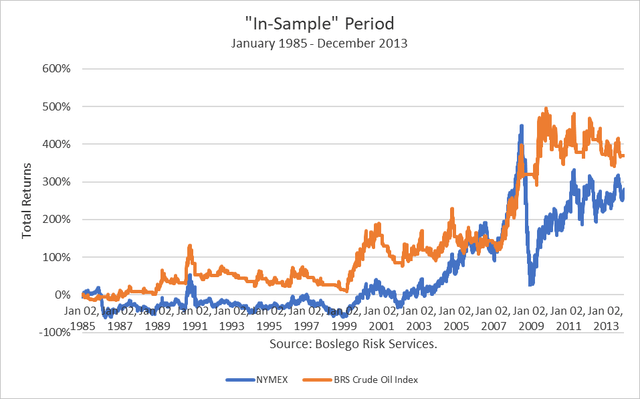

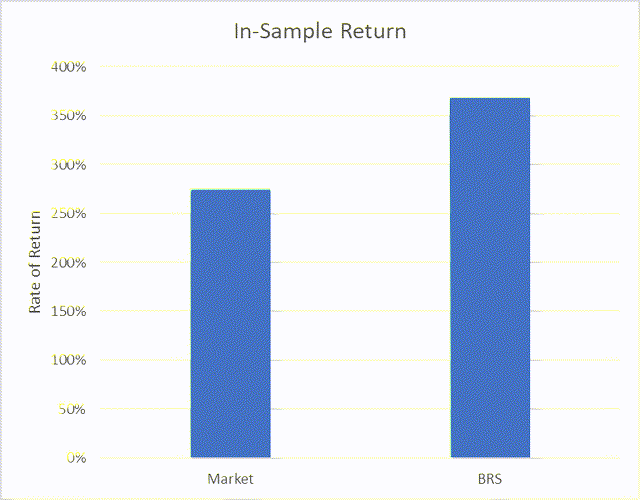

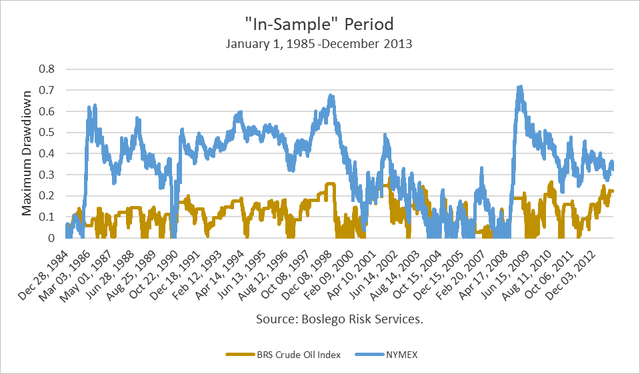

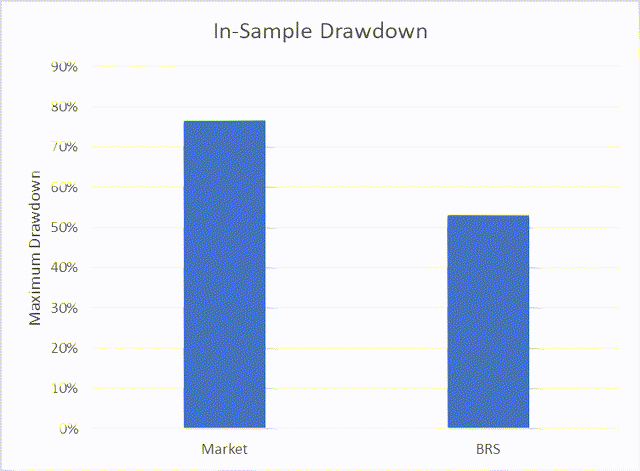

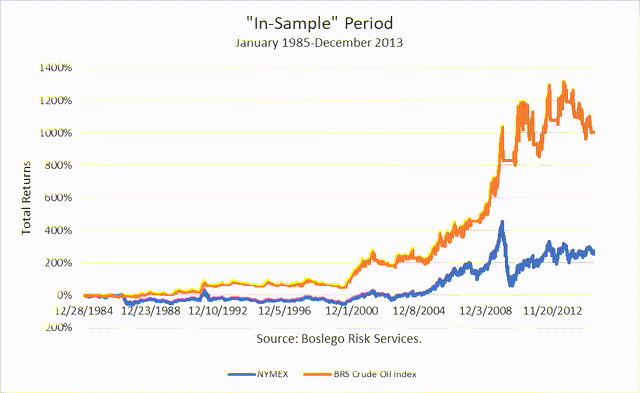

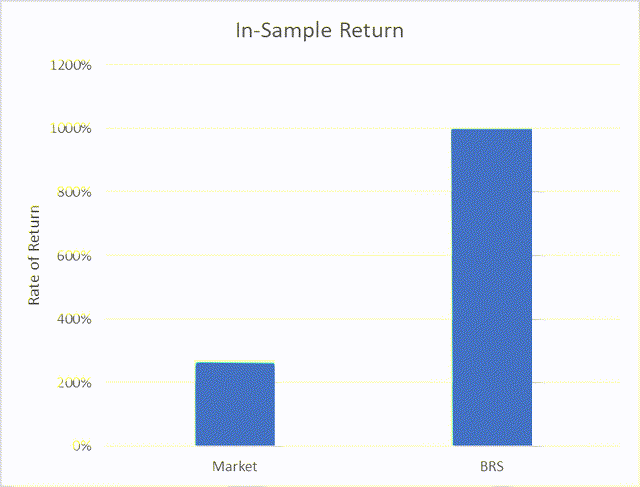

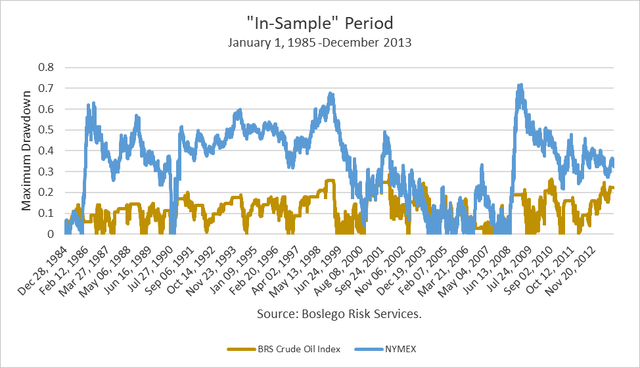

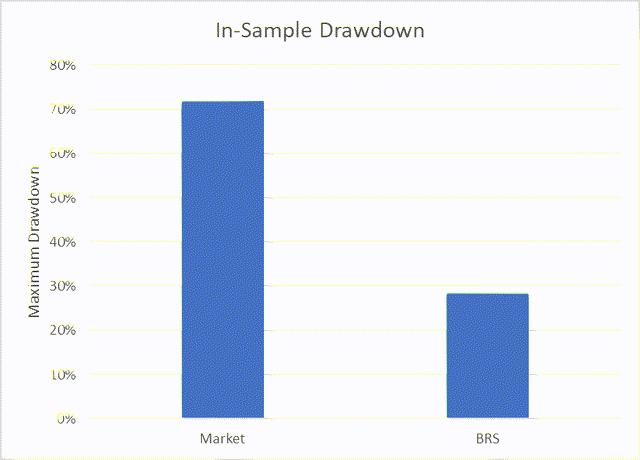

ROR بازار در دوره "نمونه" 276 ٪ بود ، در حالی که استراتژی BRS ROR 369 ٪ بود. حداکثر کاهش بازار در مدت مشابه 77 ٪ بود. این مقایسه با حداکثر 53 ٪ کاهش برای استراتژی BRS است.

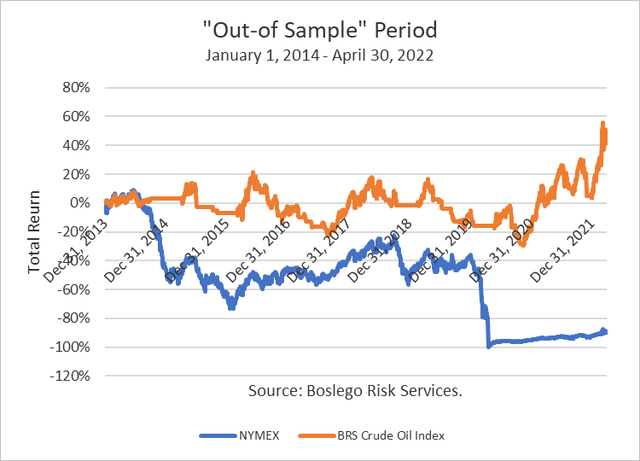

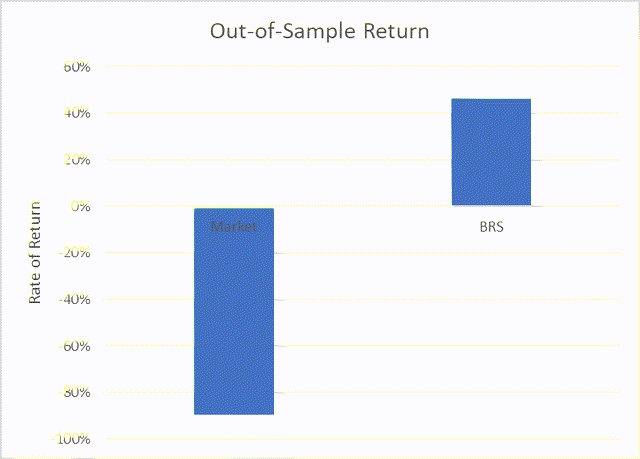

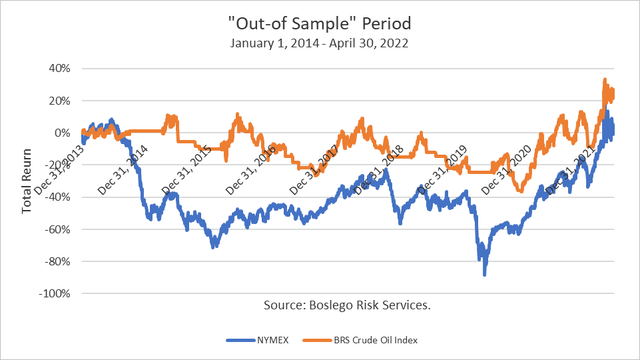

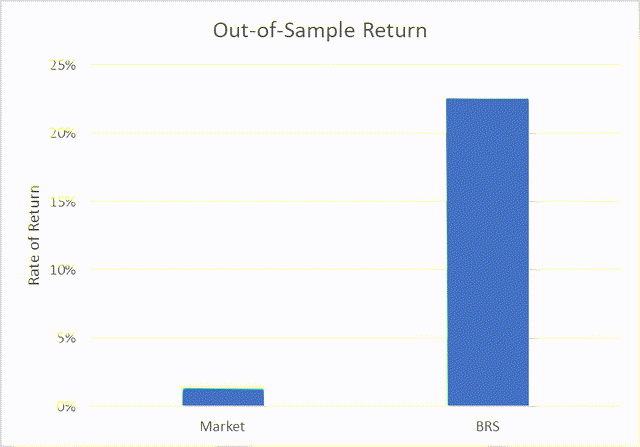

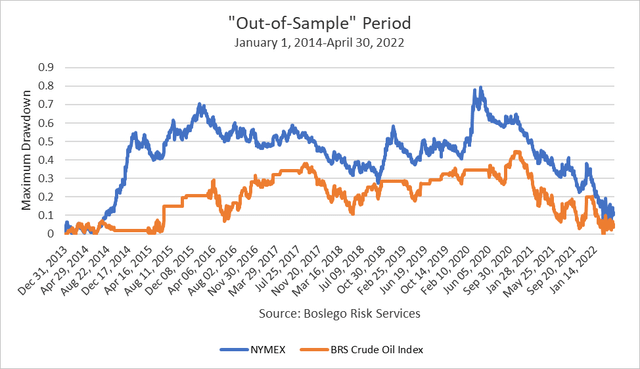

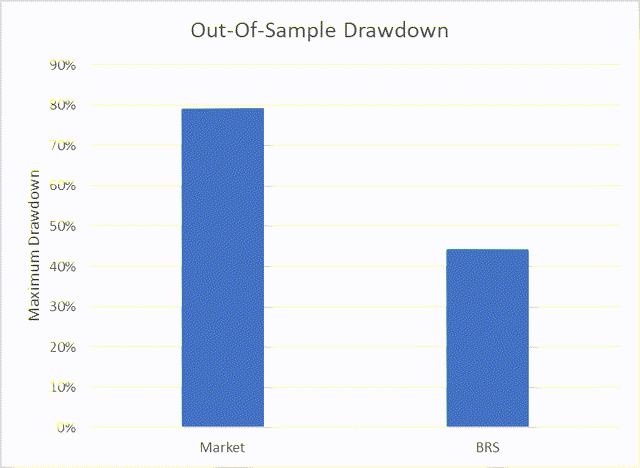

ROR بازار در دوره "خارج از نمونه" -90 ٪ بود ، در حالی که استراتژی BRS +47 ٪ بود. در حقیقت ، در 20 آوریل 2020 ، قرارداد در این نزدیکی با قیمت منفی 37. 63 دلار در هر بار بسته شد و دلالت بر این دارد که این ضرر از 100 ٪ فراتر رفته است. با این حال ، من از نظر مصنوعی ضرر را به 99 ٪ محدود کردم تا آزمایش کنم که آیا این استراتژی بهبود یافته است ، در صورتی که این ضرر به کمتر از 100 ٪ محدود شود.

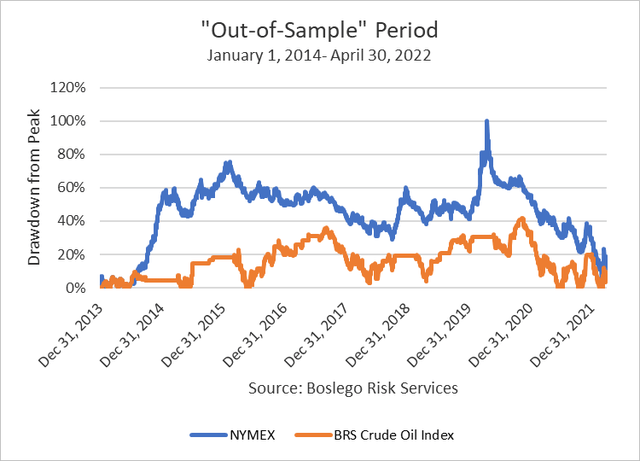

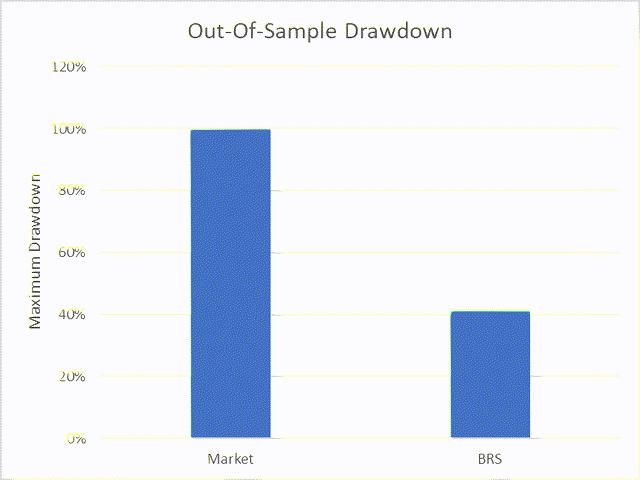

استراتژی BRS حداکثر 42 ٪ کاهش داشت. فرض محدود کردن ضرر در هنگام بسته شدن قرارداد آتی زیر صفر لازم نبود زیرا استراتژی BRS موقعیت کوتاهی در روز آینده بسته در قلمرو منفی داشت.

قرارداد 1

در همان نمونه

رک

مگس

بازار

بازار

برون

برون

خارج از نمونه

رک

مگس

بازار

بازار

برون

برون

برای بزرگنمایی کلیک کنید

نمودارهای روزانه نتایج دنبال می شوند.

در نمونه ROR (خدمات ریسک Boslego.)

در نمونه ROR (خدمات ریسک Boslego)

در نمونه MD (خدمات ریسک Boslego)

حداکثر کاهش در نمونه (خدمات ریسک Boslego)

ROR خارج از نمونه (خدمات ریسک Boslego)

ROR خارج از نمونه (خدمات ریسک Boslego)

حداکثر کشش خارج از نمونه (خدمات ریسک Boslego)

حداکثر کشش خارج از نمونه (خدمات ریسک Boslego)

نتایج قرارداد ماه دوم

قیمت پایانی منفی قیمت آتی نفت خام در نزدیکی در آوریل 2020 تنها یک روز به طول انجامید و به فروشنده نیاز داشت که به خریدار بپردازد تا نفت را بگیرد. این یک ناهنجاری یک بار در طول بازه های معاملات آتی خام بود که در آوریل 1983 آغاز شده بود. این رویداد یک بار به این دلیل بود که ذخیره مخزن در محل تحویل Nymex در کوشینگ ، اوکلاهما ، پر بود. قرارداد ماه دوم به قلمرو منفی وارد نشد.

از آنجا که قرارداد ماه دوم نوسانات کمتری نسبت به قرارداد مجاور دارد ، من همان تجزیه و تحلیل را که در بالا با استفاده از آن قرارداد آتی توضیح داده شد ، تحت همان فرضیات انجام دادم.

نتایج به تصویر کشیده شده در زیر نشان می دهد که استراتژی BRS از بازده بازار در هر دو نمونه در نمونه و خارج از نمونه فراتر رفته است. علاوه بر این ، حداکثر نتایج BRS نشان می دهد که خطر در هر دو دوره نمونه به طور قابل توجهی کاهش یافته است.

قرارداد 2

در همان نمونه

رک

مگس

بازار

بازار

برون

برون

خارج از نمونه

رک

مگس

بازار

بازار

برون

برون

برای بزرگنمایی کلیک کنید

نمودارهای روزانه نتایج دنبال می شوند.

در نمونه ROR (خدمات ریسک Boslego)

در نمونه ROR (خدمات ریسک Boslego)

حداکثر کاهش در نمونه (خدمات ریسک Boslego)

حداکثر کاهش در نمونه (خدمات ریسک Boslego)

ROR خارج از نمونه (خدمات ریسک Boslego)

ROR خارج از نمونه (خدمات ریسک Boslego)

حداکثر کشش خارج از نمونه (خدمات ریسک Boslego)

حداکثر کشش خارج از نمونه (خدمات ریسک Boslego)

مقایسه نتیجه سوم و چهارم

من شبیه سازی ها را برای قراردادهای ماه سوم و چهارم تکرار کردم. من نتایج را در کنار هم قرار می دهم تا یک مقایسه آسانتر را فعال کنم.

نیمکس

در همان نمونه

خارج از نمونه

رک

مگس

رک

مگس

قرارداد 1

قرارداد 2

قرارداد 3

قرارداد 4

برای بزرگنمایی کلیک کنید

بزرگترین اختلاف در نتایج بین اولین قرارداد و سایرین ناشی از فروپاشی در قرارداد نزدیک در آوریل 2020 تا یک ارزش زیر 0 دلار است. نتایج سایر ماههای قرارداد بسیار مشابه بود.

برون

در همان نمونه

خارج از نمونه

رک

مگس

رک

مگس

قرارداد 1

قرارداد 2

قرارداد 3

قرارداد 4

برای بزرگنمایی کلیک کنید

تجارت نفت خام با استراتژی BRS

در پایان هر روز معاملاتی ، قیمت NYMEX را در مدل VRM به روز می کنم. استراتژی BRS موقعیت یابی را برای ماه قرارداد مورد استفاده ، کوتاه یا طولانی و درصد موقعیت حداکثر اندازه نشان می دهد. این بسته به اندازه حساب معاملاتی توسط معامله گر تعیین می شود.

من همچنین از "محدودیت نقدینگی" روزانه 50 ٪ در استراتژی BRS استفاده می کنم ، به این معنی که اندازه تجارت در هر روز نمی تواند بیش از این درصد از موقعیت حداکثر اندازه تغییر کند.

من برای جلوگیری از نوسانات ناخواسته ، تصمیم به استفاده از قرارداد Nearby دوم به جای قرارداد نزدیک استفاده کرده ام. از پایان روز جمعه ، 29 آوریل ، اندازه موقعیت آتی نفت خام برای قرارداد دوم Nearby (ژوئیه 2022) 100 ٪ طول (صعودی) بود.

نتیجه گیری

اندی هال ، که به عنوان "خدای" تجارت نفت خام معروف شد ، در یک سال (2008) ، هنگامی که شرکت وی متعلق به Citibank بود ، 100 میلیون دلار پاداش به دست آورد. اما در آگوست سال 2017 ، او به دلیل یک سرمایه گذاری بسیار بزرگ و چند ساله در سرمایه ، صندوق اصلی پرچین خود ، مدیریت سرمایه Astenbeck را تعطیل کرد.

اندی هال (بلومبرگ)

براساس داده های عمومی ، این صندوق از 5 میلیارد دلار به حدود 2 میلیارد دلار کاهش یافته است که از دست دادن حدود 60 درصد است. اندازه حداکثر سقوط حتی برای تجارت نفت "خدا" و/یا سرمایه گذاران وی بسیار زیاد بود.

هال در نامه وداع خود ، در نامه وداع خود نوشت: "سیستم های تجارت الگوریتمی به طور فزاینده ای بر آن تسلط یافته اند. سرمایه گذاری در نفت در شرایط فعلی بازار با استفاده از رویکردی که در درجه اول مبتنی بر اصول است ، به طور فزاینده ای چالش برانگیز شده است. به نظر می رسد کاملاً به نظر می رسد که این مورد ادامه خواهد یافتمدتی برای آمدن. "

کمیسیون معاملات آینده کالا در آوریل 2017 گزارش داده بود که معاملات الگوریتمی نزدیک به 60 درصد از حجم معاملات در قراردادهای مربوط به انرژی از اواخر سال 2014 تا اواخر سال 2016 را به خود اختصاص داده است.

به نظر می رسد حرکات قیمت نفت اخیر با اصول گزارش شده هر روز بی ارتباط نیست. آنها آنچه را که شیلر "نوسانات بیش از حد" خوانده بود ، به نمایش می گذارند. چنین نوسانات ممکن است ناشی از فعالیت معامله گران با انگیزه ترس و حرص و آز باشد.

برای موفقیت در چنین محیطی ، استراتژی معاملاتی باید به عواملی که قیمت ها را هدایت می کند ، باشد. استراتژی شاخص نفت خام BRS به طور خاص برای شناسایی شرایطی که باعث تقویت احساسات ترس یا حرص و آز و موقعیت های ریسک پذیری می شود ، برای جلوگیری از کاهش عظیم سرمایه که مواضع در آینده های خام می تواند ایجاد کند ، طراحی شده است ، در حالی که به دلیل جلوگیری از ضرر زیاد سود می برد. بشر

افشای مهم SEC

این ماده برای اهداف محدود ارائه شده است. این به عنوان پیشنهاد یا درخواست خرید یا فروش هر ابزار مالی در نظر گرفته نشده است. اشاراتی به کلاسهای دارایی خاص و بازارهای مالی فقط برای اهداف مصور است و در نظر گرفته نشده است و نباید به عنوان توصیه ها یا مشاوره سرمایه گذاری تعبیر شود. نظرات بیان شده در این مقاله بیانگر دیدگاه های فعلی و خوب از نویسنده (ها) در زمان انتشار است. این دیدگاه ها فقط برای اهداف اطلاعاتی ارائه شده و در معرض تغییر هستند. این ماده اهداف سرمایه گذاری خاص ، استراتژی ها ، وضعیت مالیاتی یا افق سرمایه گذاری را در نظر نمی گیرد. سرمایه گذاران باید برای مشاوره متناسب با نیازهای مالی شخصی خود با یک مشاور مالی مشورت کنند. نویسنده نمی تواند صحت یا کامل بودن هرگونه اظهارات یا داده های موجود در مقاله را تضمین کند. پیش بینی ها ، نظرات و سایر اطلاعات موجود در این مقاله در معرض تغییر است. هر بیانیه آینده نگر فقط از تاریخ ساخته شده صحبت می کند و نویسنده هیچ وظیفه ای برای به روزرسانی آنها ندارد. اظهارات رو به جلو منوط به فرضیات ، خطرات و عدم قطعیت های بی شماری است. نتایج واقعی می تواند از نظر مادی با نتایج پیش بینی شده متفاوت باشد. عملکرد گذشته تضمینی برای نتیجه گرفتن در آینده نیست. مانند هر سرمایه گذاری ، پتانسیل سود و همچنین امکان ضرر وجود دارد.

اطلاعات ارائه شده در این مقاله مربوط به ایجاد و آزمایش مدل های سرمایه گذاری و استفاده از داده های عملکردی با پشتی است. نتایج آزمایشی با استفاده از کاربردهای برگشتی از یک مدل ساخته شده بر اساس داده های تاریخی محاسبه می شود و بر اساس فرضیات یکپارچه برای مدل که ممکن است قابل آزمایش باشد یا نباشد و در معرض ضرر باشد. نتایج عملکرد فرضی محدودیت های ذاتی بسیاری دارد که برخی از آنها در زیر شرح داده شده است. هیچ نمایندگی ای ارائه نشده است که هر حساب کاربری یا احتمالاً به سود یا خسارات مشابه با موارد نشان داده شده دست یابد. در حقیقت ، بین نتایج عملکرد فرضی و نتایج واقعی که متعاقباً توسط هر برنامه معاملاتی خاص حاصل می شود ، تفاوت های شدید وجود دارد. یکی از محدودیت های نتایج عملکرد فرضی این است که آنها به طور کلی با بهره مندی از عقب آماده سازی می شوند. تست پشتی اجازه می دهد تا روش انتخاب امنیت تا زمانی که بازده گذشته به حداکثر برسد ، تنظیم شود. علاوه بر این ، تجارت فرضی شامل ریسک مالی نیست و هیچ سابقه معاملات فرضی نمی تواند تأثیر ریسک مالی در تجارت واقعی را به طور کامل به حساب آورد. به عنوان مثال ، توانایی مقاومت در برابر ضرر و یا رعایت یک برنامه تجاری خاص علی رغم ضرر معاملات ، نقاط مادی است که می تواند بر نتایج واقعی تجارت نیز تأثیر منفی بگذارد. بسیاری از عوامل دیگر در رابطه با بازارها به طور کلی یا اجرای هر برنامه تجاری خاص وجود دارد که نمی تواند در تهیه نتایج عملکرد فرضی به طور کامل حساب شود و همه این موارد می تواند بر نتایج واقعی تجارت تأثیر بگذارد. "

آیا از بازده بخش انرژی خود راضی هستید؟

برای راهنمایی سرمایه گذاران که علاقه مند به سودآوری از فرصت های برجسته در بخش انرژی هستند ، من خدمتی را برای جستجوی بازار آلفا گرا به سمت سرمایه گذاران انفرادی ، خدمات ریسک Boslego ارائه می دهم. یک نمونه کارها مدل بلند/کوتاه به طور مداوم به همراه تجزیه و تحلیل مداوم از بازار نفت به روز می شود.

من اکنون اعضای جدید را به خدمات ریسک Boslego می پذیرم و شما را به ثبت نام دعوت می کنم. گزینه های قیمت گذاری ماهانه و سالانه همانطور که در اینجا شرح داده شده است وجود دارد. همچنین ممکن است نظرات ارسال شده توسط اعضا را در اینجا بخوانید.

فارکس اسلامی...

ما را در سایت فارکس اسلامی دنبال می کنید

برچسب : نویسنده : هدایت هاشمی بازدید : 80