- تجزیه و تحلیل کمی از سهام چیست؟

- شمعدان صیقلی

- ارزش زمان پول: راهنمای مبتدی

- بررسی کارگزار Exness

- پیشرفت سیاست دولت اوباما نسبت به ایران

- مقایسه نمودارهای معاملاتی با ردپای و صفحه نمایش و DOM

- بازارهای سهام آسیا در تجارت تعطیلات نازک به رنگ سبز پایان می یابد

- سرعت نوسان گلف: 4 نکته برای تسلط بر آن

- FP Markets بررسی می کند که چه چیزی از کارگزار انتظار دارد

- معنی خطر در انگلیسی

آخرین مطالب

امکانات وب

پست وبلاگ توسط Philip R. Lane ، عضو هیئت اجرایی ECB [1]

Frankfurt Am Main ، 10 فوریه 2022

اقتصاد جهانی از اوایل سال 2020 عمدتاً توسط چرخه همه گیر هدایت شده است. در بهار سال 2020 ، نگرانی های اساسی در مورد چشم اندازهای نزدیک و میان مدت برای اقتصاد جهانی به دلیل جابجایی شدید اقتصادی ناشی از شیوع ویروس و ویروس وجود داشت. پاسخ های اجتماعی و بهداشت عمومی به آن. در این مرحله اولیه ، کاهش زیادی در فعالیت اقتصادی جهانی رخ داده است و بسیاری از برنامه های سرمایه گذاری و تولید برای سال 2021 و بعد از آن کاهش یافته یا لغو شدند. بهبود چشمگیر در سه ماهه سوم سال 2020 و از همه مهمتر ، برنامه های واکسن از اواخر سال 2020 منجر به بهبودی سریعتر از حد انتظار شده است ، در حالی که موفقیت سیاست های مالی در محافظت از درآمد خانوارها و بنگاه ها بیشتر تقویت شده استشرایط تقاضای جهانی.[2]

در عین حال ، بهبودی لزوماً نامتقارن بوده است. فاصله اجتماعی همچنان به محدودیت تقاضا و فعالیت در بخش های خدمات با تماس بالا ادامه داده است و تغییر هزینه های نسبی به سمت مصرف کالا ، شوک بخش قابل توجهی را ایجاد کرده است. علاوه بر این ، تولید تولید همچنان در اثر شوک در تأمین نیروی کار و خاموش شدن کارخانه های موقت که از جمله عوامل دیگر توسط خوشه های عفونت و اقدامات مهار ویروس در سراسر جهان ایجاد شده است ، مختل شده است.[3]

ترکیب همه این عوامل منجر به انواع عدم تطابق عرضه تقاضا شده است. اینها با ماهیت زنجیره های تأمین جهانی پیچیده شده اند و در یک قسمت از زنجیره ای که هم در بالادست و هم در پایین دست قرار دارد ، اختلال در یک بخش از زنجیره ای وجود دارد. یک مکانیسم تقویت اضافی اثر گاو نر است که با استفاده از آن استراتژی های سفارش در امتداد زنجیره ارزش به صورت غیرخطی تنظیم می شود تا شوک های مشتریان را تقاضا کند و شوک های ارائه دهندگان ورودی را تأمین کند.

در زمینه خاصی که در بالا ذکر شد ، من از اصطلاح تنگنا استفاده می کنم تا بطور کلی به عدم تطابق عرضه تقاضا مراجعه کنم. در شرایط معمولی ، افزایش غیر منتظره تقاضا یا از دست دادن غیر منتظره ظرفیت عرضه به سرعت ایجاد ظرفیت عرضه جدید و ورود تأمین کنندگان جدید و از طریق تعدیل قیمت نسبی ، چرخش تقاضا به سمت دسته های جایگزین را دعوت می کند. با این حال ، ماهیت مشترک و جهانی این همه گیر به این معنی است که ، در هر صنعت خاص ، تأمین کنندگان جایگزین بالقوه همه با محدودیت های مشابهی روبرو شده اند. علاوه بر این ، گزینه تغییر تقاضا از کالاها و به سمت خدمات با تأثیر همه گیر در تمایل به مصرف و امکان تهیه خدمات با مخاطب به شدت محدود شده است. در شرایط غیرعادی این بیماری همه گیر ، افزایش زیاد و ناگهانی در تقاضای بخش یا کاهش در عرضه بخش به صورت سریع ، صاف یا تدریجی دشوار است. این امر باعث تأخیر در فرآیندهای تولید و فروش در سراسر زنجیره تأمین می شود و در قیمت های نسبی پرش می کند.

این مهم است که تشخیص دهیم که الگوهای عدم تطابق عرضه/تقاضا که در طول همه گیر مشاهده می شود ، در تاریخ بسیار نادر بوده است. در حالی که ترکیبی از کمبود تقاضای ناگهانی و بیش از حد عرضه بیش از حد توسط قسمت های بحران مالی ایجاد شده است ، برعکس به ندرت دیده می شود. مطالعات موردی قبلی که ممکن است برای درک آنچه امروز اتفاق می افتد ، قسمتهای بازگشایی پس از جنگ باشد ، هنگامی که تقاضا فشرده شده و شرکت ها مجبور بودند از تولید تجهیزات نظامی به کالاهای مصرفی بازگردند و تغییر دهند.

از نظر پویایی تورم ، جابجایی های نسبی قیمت مرتبط با تنگناها ذاتاً کوتاه مدت هستند نه از نظر ماهیت دائمی. به طور خاص ، افزایش قیمت نسبی برای یک کالای کمیاب به مرور زمان باعث ایجاد عرضه جدید می شود و در عین حال تقاضا را نیز خنک می کند. علاوه بر این ، اگر اختلال در عرضه ناشی از از دست دادن صرفاً محدود از ظرفیت تولیدی (مانند خاموش کردن کارخانه مرتبط با همه گیر) باشد ، بهبودی در ظرفیت عرضه هنگامی که شوک موقت معکوس شده است ، فشار رو به پایین بر قیمت ها وارد می کند. از طرف تقاضا ، این همه گیر باعث افزایش تقاضای نسبی برای کالاها شد ، تا حدودی به دلیل از دست دادن فرصت های مصرف مرتبط با خدمات و بخشی از آن به عنوان بازتاب افزایش تقاضا برای برخی از کالاهای ناشی از شوک همه گیر (از جملهتجهیزات برای دفاتر خانگی ، سالن های خانگی و سرگرمی خانگی). با محو شدن همه گیر ، انتظار می رود هزینه خدمات عادی شود ، با وارونگی مربوط به تغییر تقاضا به سمت کالا. به همین دلایل ، افزایش اولیه در قیمت های نسبی دسته هایی که تقاضای زیاد را تجربه کرده اند و یا عرضه کم را تجربه می کنند ، می توان انتظار داشت که از بین برود یا حتی معکوس شود.

از منظر سیاست پولی ، نقش تنگناها در پویایی تورم نزدیک مدت و میان مدت باید با دقت ارزیابی شود. علاوه بر این ، باید اذعان کرد که تنگناها تنها عاملی نیستند که بر محیط کلی تورم تأثیر می گذارد ، با یک ارزیابی جامع سیاست پولی با در نظر گرفتن طیف گسترده ای از عوامل. با بیان اینکه احتیاط - و با تمرکز محدود بر پیامدهای تنگناها برای سیاست های پولی - باید تشخیص داد که شیوع سفتی های اسمی رو به پایین در دستمزدها و قیمت ها به معنای این است که حرکات نسبتاً غافلگیرکننده قیمت باید با تحمل یک موقت موقت پذیرفته شودافزایش نرخ تورم ، به جای اینکه به دنبال حفظ نرخ تورم ثابت باشد که تنها با کاهش قابل توجه در سطح تقاضا و فعالیت های کلی حاصل می شود.[4] از آنجا که در نهایت تنگناها برطرف می شوند ، فشارهای قیمت باید بدون نیاز به تعدیل قابل توجه در سیاست های پولی ، به روند خود بازگردد و تورم به روند خود بازگردد.

منطق زیربنای یک رویکرد نگهدارنده برای سیاست های پولی تقویت می شود اگر تنگناها در درجه اول از نظر ماهیت خارجی باشند ، ناشی از اختلالات جهانی در عرضه یا افزایش تقاضای جهانی. از آنجا که سیاست پولی تقاضای داخلی را برطرف می کند ، تشدید سیاست پولی در واکنش به شوک عرضه خارجی به معنای این است که اقتصاد به طور همزمان با دو شوک جانبی روبرو می شود - وخامت در شرایط بین المللی تجارت (ایجاد شده با افزایش قیمت واردات)و کاهش تقاضای داخلی[5]

البته ، اگر تقاضای داخلی به عنوان محرک اصلی تنگناهای جهانی ارزیابی شود یا در بازار کار داخلی وجود داشته باشد ، تشخیص کاملاً متفاوت است. علاوه بر این ، همیشه نظارت بر اثرات دور دوم ضروری است ، زیرا افزایش سطح قیمت مصرف کننده ممکن است از طریق اثرات دور دوم در سایر بخش ها و دستمزدها پخش شود. با این حال ، حتی چنین اثرات دور دوم باید با توجه به ویژگی موقتی افزایش قیمت اولیه ، در نهایت محو شود ، مگر اینکه انتظارات تورم طولانی مدت به طور دائم با مرحله موقت تورم بالاتر تغییر یابد. بر این اساس ، بانک های مرکزی از نزدیک بر تکامل شاخص های انتظارات تورم طولانی مدت نظارت می کنند.

در آنچه در زیر آمده است ، من برای اولین بار سهم تنگناها در پویایی تورم کلی را بیان می کنم. سپس شاخص های خاصی را برای سه نوع تنگنا مرور می کنم: (الف) اقدامات گسترده ای را بررسی می کنم که در درجه اول از شاخص های تنگنا برای کالاها و کالاهای تولیدی استفاده می شود.(ب) من با تمرکز اصلی روی نفت و گاز به بخش انرژی نگاه می کنم. و (ج) من با تأکید بر مقیاس متفاوت سفتی در بازار کار ایالات متحده در مقایسه با بازار کار منطقه یورو ، تنگناها را در بازار کار تجزیه و تحلیل می کنم.

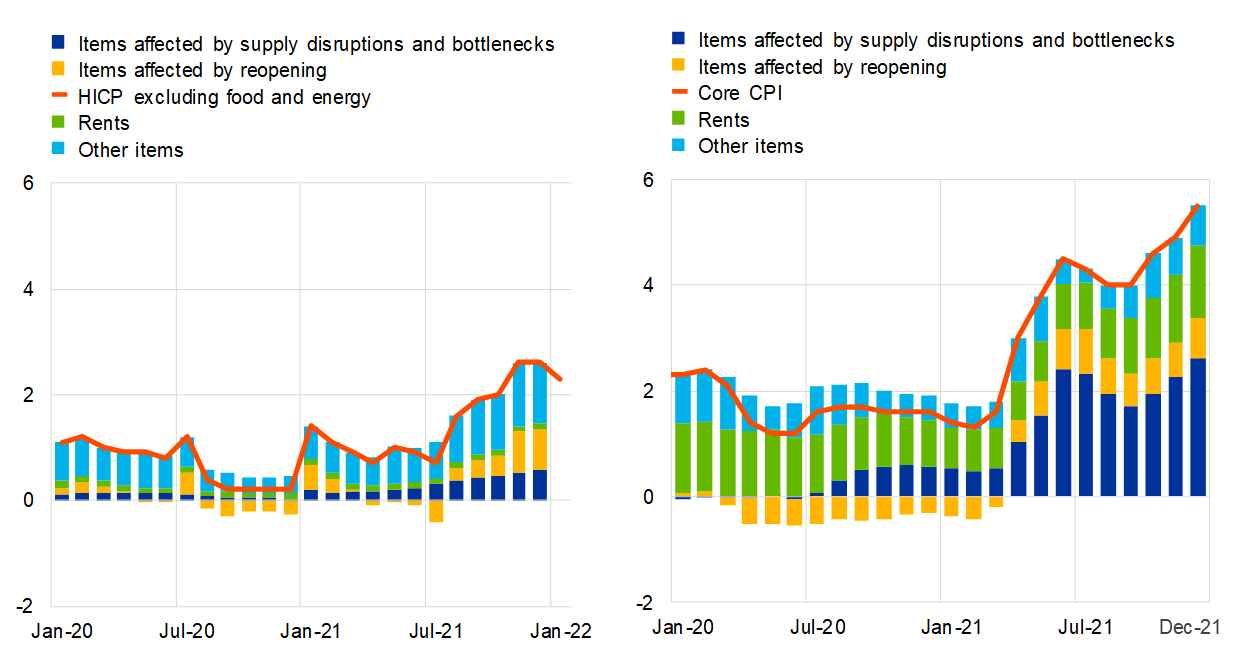

نمودار 1 تکامل تورم اصلی را در هر دو منطقه یورو و ایالات متحده نشان می دهد. تحول تورم کل تحت تأثیر افزایش فوق العاده قیمت های انرژی، با فشار افزایشی بیشتر اخیراً ناشی از قیمت مواد غذایی است. در سطح کیفی، افزایش قابل توجهی در تورم اصلی در هر دو حوزه پولی وجود داشته است، حتی اگر مقیاس کمی افزایش کاملاً متفاوت باشد. تأثیر همه گیری بر تورم اصلی را می توان به دو دسته تقسیم کرد: (1) کالاها و خدماتی که تحت تأثیر اختلالات عرضه و تنگناها قرار می گیرند. و (ب) آن دسته از کالاها و خدماتی که تحت تأثیر اختلالات بازگشایی قرار گرفته اند (در درجه اول خدمات با تماس بالا). مقوله تنگناها بر تورم اصلی هم در منطقه یورو و هم در ایالات متحده فشار صعودی وارد کرده است، اما تأثیر کمی آن برای ایالات متحده بسیار بزرگتر بوده است.

نمودار 1

تورم به استثنای غذا و انرژی در منطقه یورو (پانل سمت چپ) و ایالات متحده (پانل سمت راست)

(تغییر درصدی سالانه و سهم درصدی)

منابع: یورواستات، هاور و محاسبات کارکنان بانک مرکزی اروپا.

یادداشت ها: برای منطقه یورو، پانل HICP به استثنای مواد غذایی و انرژی و همچنین کمک به آن را نشان می دهد. برای ایالات متحده این پانل CPI را به استثنای غذا و انرژی و همچنین مشارکت در آن نشان می دهد. اقلام متاثر از تنگناها شامل اتومبیل های موتوری نو، اتومبیل های موتوری دست دوم، قطعات یدکی و لوازم جانبی تجهیزات حمل و نقل شخصی و اثاثیه و تجهیزات خانگی است. اقلام متاثر از بازگشایی شامل پوشاک و کفش، تفریح و فرهنگ، خدمات تفریحی، هتل ها و متل ها و قیمت پروازهای داخلی و خارجی است. اجاره ها شامل اجاره های واقعی پرداخت شده توسط مستاجران، و برای ایالات متحده نیز اجاره های در نظر گرفته شده برای مسکن های تحت اشغال است. آخرین مشاهدات مربوط به ژانویه 2022 برای HICP به استثنای غذا و انرژی در منطقه یورو، در غیر این صورت دسامبر 2021 است.

یک دلیل اساسی که مقیاس تورم مرتبط با تنگناها بین منطقه یورو و ایالات متحده متفاوت است ، این است که تأثیر کلی به مقیاس عدم تطابق بین عرضه و تقاضا بستگی دارد. نمودار 2 پویایی مصرف برای منطقه یورو و ایالات متحده را نشان می دهد. در حالی که مصرف فقط در حال نزدیک شدن به سطح پیش از ثبت نام در منطقه یورو است ، مصرف کلی در ایالات متحده تا بهار سال 2021 بهبود یافته است. همچنین یک تغییر نسبی قابل توجه از خدمات به سمت کالاها ، به ویژه کالاهای با دوام وجود دارد. در حالی که در منطقه یورو نیز یک تغییر هزینه نسبی به سمت کالاها وجود داشت ، مقیاس تقاضا برای کالاها از نظر اندازه متفاوت در ایالات متحده بود.

نمودار 2

هزینه مصرف واقعی در منطقه یورو (پانل چپ) و ایالات متحده (پانل راست)

(پانل سمت چپ: فهرست: Q4 2019 = 100 ؛ پنل راست: فهرست: دسامبر 2019 = 100)

منابع: محاسبات کارکنان Eurostat و ECB برای منطقه یورو ، و محاسبات دفتر آمار کار ایالات متحده و محاسبات کارکنان بانک مرکزی اروپا برای ایالات متحده.

توجه: آخرین مشاهدات برای سه ماهه سوم سال 2021 برای منطقه یورو و دسامبر 2021 برای ایالات متحده است.

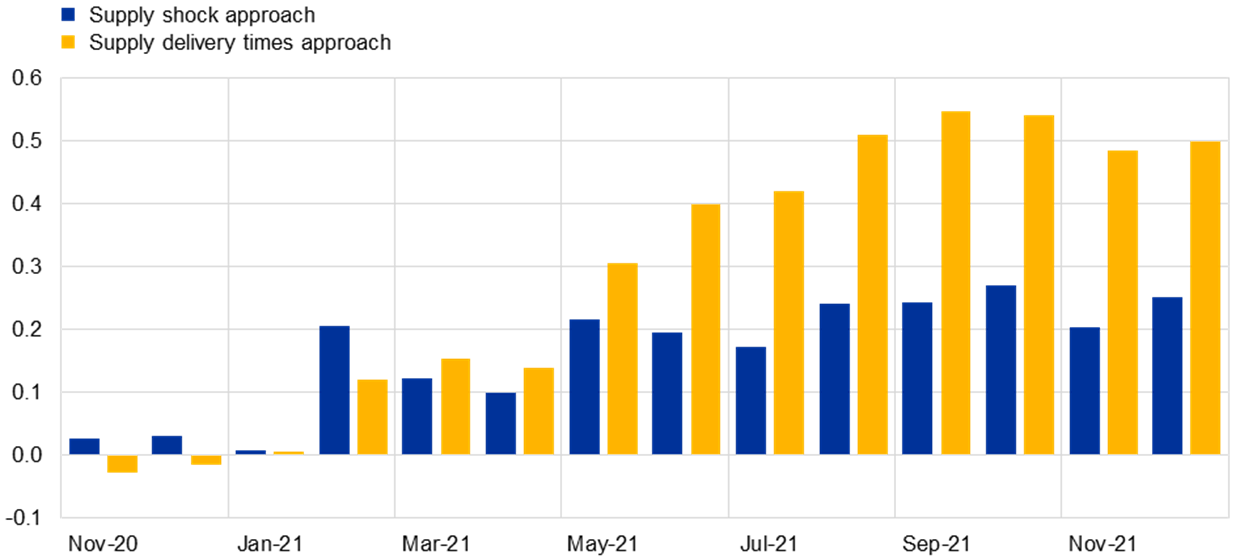

نمودار 3 با استفاده از دو روش مختلف تجربی ، بر تأثیر تنگناهای عرضه بر تورم کالاهای صنعتی غیر انرژی (NEIG) در منطقه یورو متمرکز است. هر دو رویکرد نشان می دهد که مؤلفه تنگنا تورم NEIG از حدود فوریه 2021 قابل مشاهده است و از تابستان 2021 به طور گسترده ای پایدار بوده است. از نظر مقیاس ، این دو رویکرد متفاوت است اما نشان می دهد که تنگناها در حدود 20-50 امتیاز پایه ای به تورم NEIG کمک می کننددر منطقه یورو

نمودار 3

تأثیر تنگناهای عرضه بر تورم در کالاهای صنعتی غیر انرژی (NEIG) در منطقه یورو

منابع: محاسبات Eurostat ، Markit و ECB. یادداشت ها: اثرات تنگناهای عرضه بر HICP NEIG با استفاده از دو VAR که شامل تورم HICP NEIG ، قیمت تولید کننده ، تولید صنعتی ، مقادیر صادرات و واردات به علاوه (1) یک شوک عرضه ("رویکرد شوک عرضه دو مرحله") یا (2 است ، تخمین زده می شود.) زمان تحویل ("رویکرد زمان تحویل یک مرحله ای") به عنوان یک پروکسی برای محدودیت های سمت عرضه. شوک عرضه از یک VAR دو متغیره مرحله اول با استفاده از زمان خروجی PMI و زمان تحویل تأمین و اعمال محدودیت های علامت تخمین زده می شود. برای هر روش ، اثر حاشیه ای از تنگناهای عرضه با در نظر گرفتن تفاوت بین یک پیش بینی VAR مشروط و خلاف واقع شده است. آخرین مشاهدات مربوط به دسامبر 2021 است.

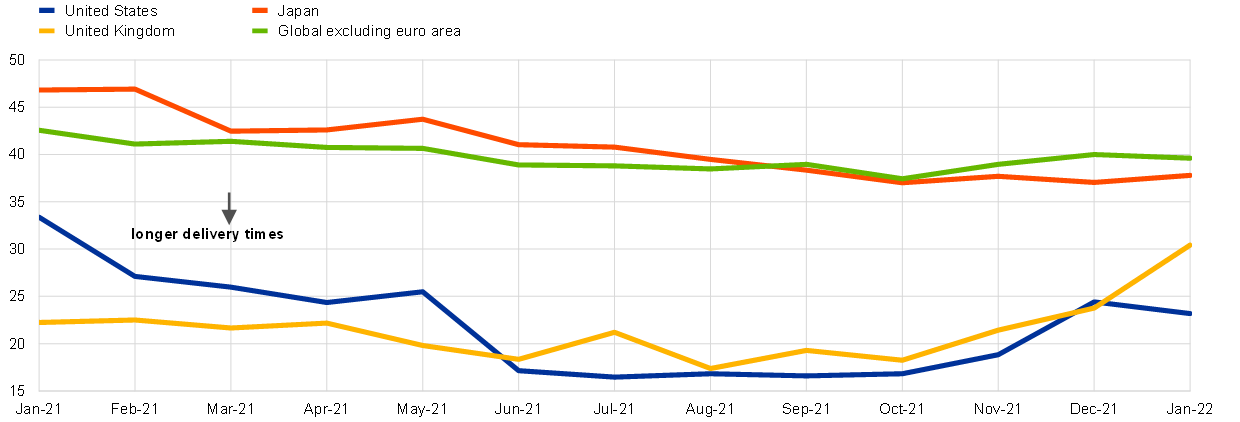

در نمودار 4 ، برخی از شاخص های فشارهای تنگنا جهانی نشان داده شده است. نمودار نشان می دهد که زمان تحویل تأمین کننده (طبق نظرسنجی های شاخص مدیران خرید (PMI)) طی سال گذشته به طور گسترده در سطح جهانی پایدار بوده است - در حالی که این شاخص اختلالات عرضه در این دوره رو به وخامت گذاشته است ، اما به طور قابل توجهی بهبود نیافته است. یا[6] در سطح جغرافیایی ، برخی از چرخش ها قابل مشاهده است: زمان تحویل تأمین کننده برای بیشترین کشورها (انگلستان و ایالات متحده) کوتاه شده است اما طولانی تر شده است (البته از یک پایه بسیار پایین) برای ژاپن.

نمودار 4

فعالیت اقتصادی جهانی: زمان تحویل تأمین کننده

منابع: محاسبات کارکنان Markit و ECB.

توجه: آخرین مشاهدات مربوط به ژانویه 2022 است.

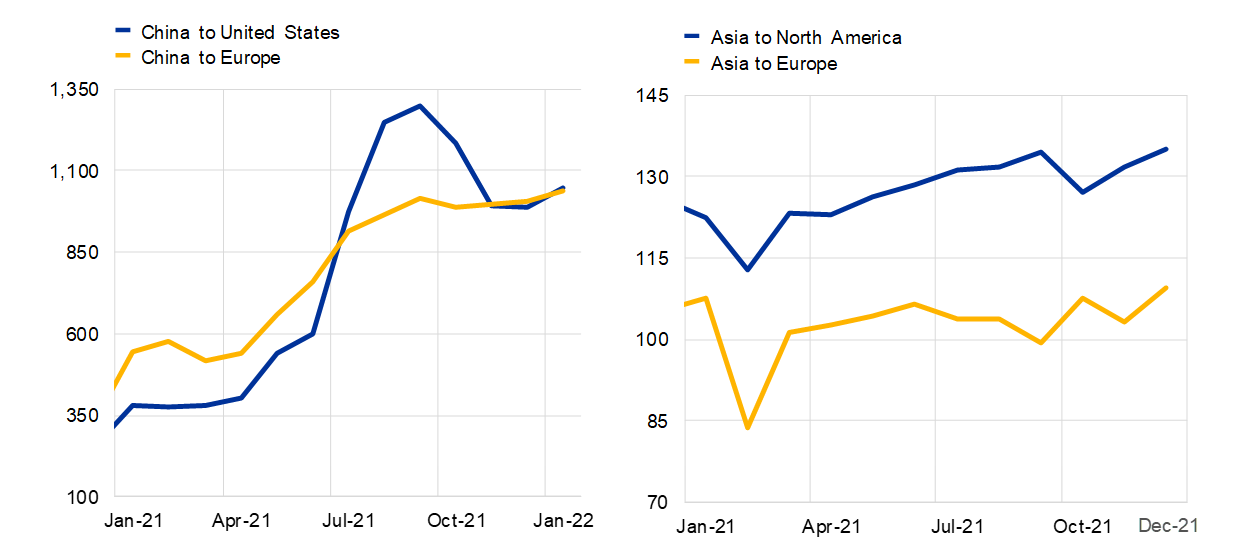

نمودار 5

فعالیت اقتصادی جهانی: نرخ حمل و نقل (پانل چپ) و حجم (پانل سمت راست)

(پانل سمت چپ: نرخ نقطه در USD ؛ پنل سمت راست: حجم باربری هفتگی در واحدهای معادل 20 فوت)

منابع: WSTS و بلومبرگ. توجه: آخرین مشاهدات مربوط به ژانویه 2022 برای قیمت ها و دسامبر 2021 برای حجم است.

نمودار 5 نشان می دهد که در نیمه اول سال 2021 افزایش قابل توجهی در قیمت حمل و نقل وجود دارد که به ویژه برای حمل و نقل از چین به ایالات متحده بسیار تیز بود. قیمت حمل و نقل از چین به اروپا در نیمه دوم سال 2021 تثبیت شده است ، اما کاهش نیافته است ، در حالی که قیمت حمل و نقل از چین به ایالات متحده به سطحی رسیده است که اکنون شبیه به مسیر چین و اروپا است. پانل سمت راست نمودار 5 نشان می دهد که حجم حمل و نقل در طی سال 2021 به طور قابل توجهی افزایش یافته است ، با وجود وقفه های جدی برای تأمین ظرفیت به دلیل حادثه کانال سوئز و عدم تطابق جغرافیایی در دسترس بودن کانتینر: پدیده تنگنا در رابطه با حمل و نقل با افزایش سریع تقاضا تشدید شدکالاها و کالاهای تولید شده ، به ویژه از ایالات متحده.

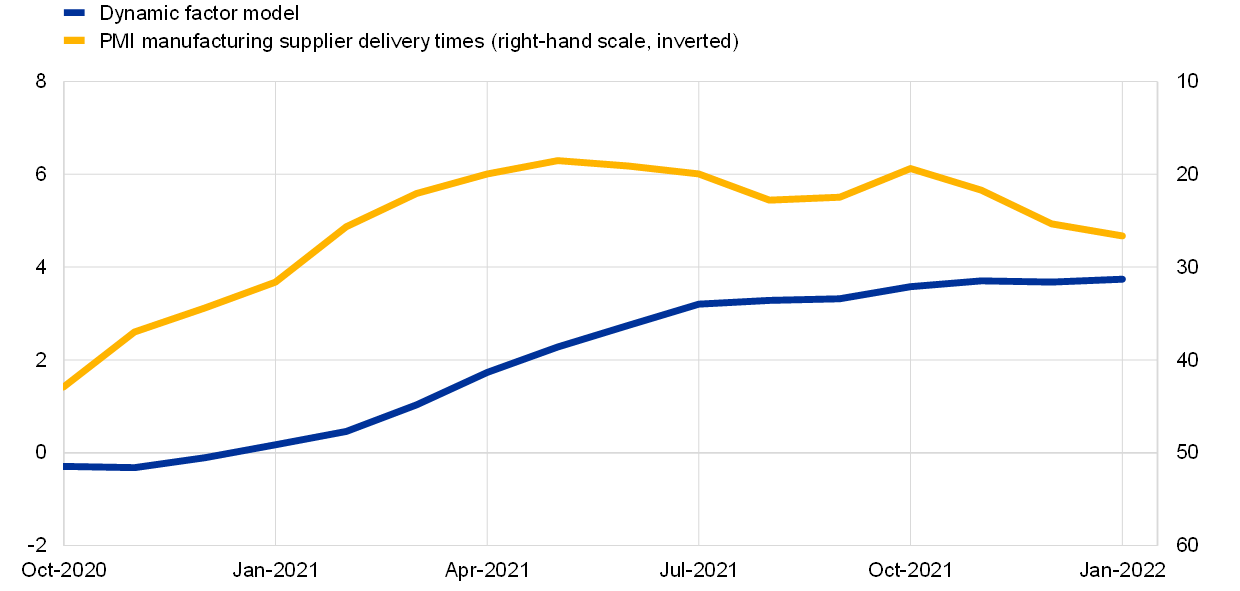

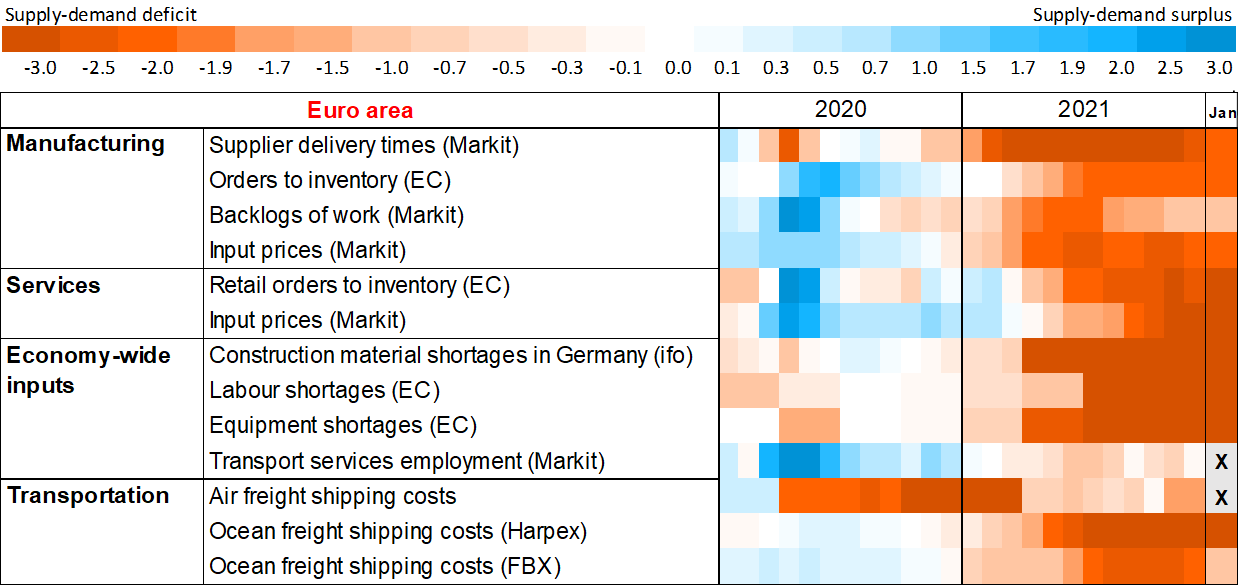

نمودار 6 نمودار با توجه به محدودیت های سمت عرضه در منطقه یورو ، نمودارهای کل مصنوعی از تنگناها (بر اساس یک مدل فاکتور پویا که ترکیبی از طیف وسیعی از اقدامات است) ، همراه با شاخص PMI زمان تحویل تهیه کننده تولید است.[7] به نوبه خود ، نمودار 7 نقشه گرما از اقدامات مختلف فردی مورد استفاده در مدل فاکتور پویا را نشان می دهد. پیام کلی از نمودارهای 6 و 7 این است که افزایش قابل توجهی در اختلال در عرضه در طول سال 2021 وجود دارد اما انگیزه از نظر اثر سطح تا پایان سال تا حد زیادی تثبیت شده است. با این حال ، شاخص PMI (که به دنبال جلو است) از اواخر سال 2021 به طرز چشمگیری کاهش یافته است ، که نشان می دهد برخی از کاهش اختلالات تأمین می توان انتظار داشت.

نمودار 6

فشارهای زنجیره تأمین

(مقیاس سمت چپ: انحراف استاندارد از میانگین بلند مدت ؛ مقیاس سمت راست: شاخص انتشار)

منابع: محاسبات کارکنان Markit و ECB.

یادداشت ها: مقادیر بالاتر زمان تحویل طولانی تر را نشان می دهد. مدل فاکتور پویا شامل کلیه شاخص های ذکر شده در نمودار 7 و به استثنای زمان تحویل تأمین کنندگان PMI است. آخرین مشاهدات برای ژانویه 2022 است.

نمودار 7

نقشه گرما از شاخص های بخش مورد استفاده برای نظارت بر بطری های عرضه

منابع: کمیسیون اروپا (EC) ، Markit ، Harpex ، Freightos Baltic Index (FBX) ، موسسه IFO و محاسبات کارمندان ECB ،

یادداشت ها: نقشه گرما Z-Scores را نشان می دهد ، که با کم کردن میانگین از مشاهده در زمان t محاسبه می شوند و تفاوت به دست آمده را با انحراف استاندارد تقسیم می کنند. میانگین و انحراف استاندارد از ژانویه 1999 تا ژانویه 2022 بر روی نمونه موجود محاسبه می شود. مقادیر مثبت (منفی) نشان دهنده میزان انحراف استاندارد است که شاخص بالاتر از (در زیر) مقدار متوسط است. هزینه های حمل و نقل و قیمت کالاها در نرخ رشد سالانه است. برخی از نمودارهای z ب ا-1 (یعنی قیمت ها) به طور مداوم با مفهوم عرضه و فشارهای تقاضا ضرب می شوند. منبع برای شاخص های نرم در مپ گرما تهیه شده است. مشاهدات مشخص شده با X در دسترس نیست. آخرین مشاهدات برای ژانویه 2022 است.

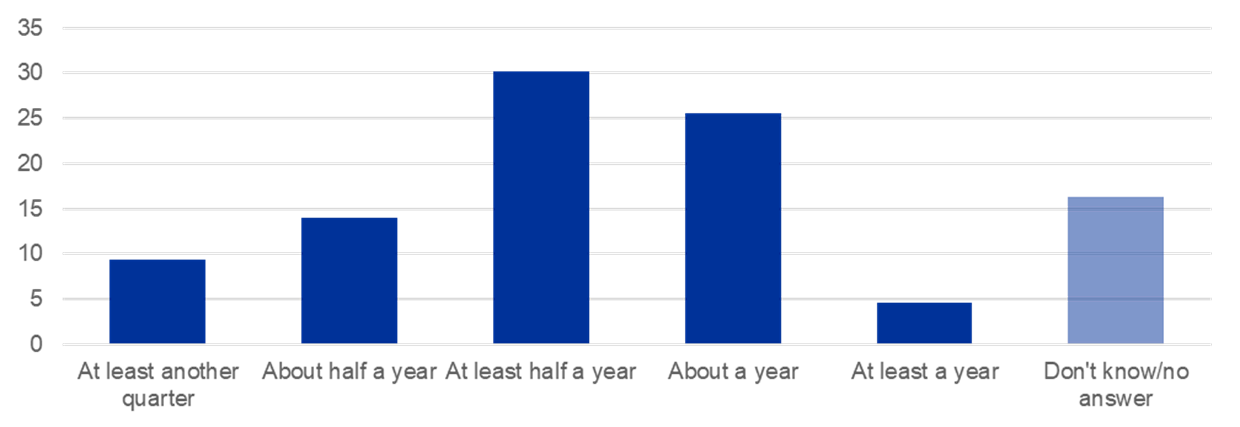

از نظر سیگنال های دیگر در مورد دوره آینده اختلال در عرضه ، نمودار 8 پاسخ های آخرین بررسی تلفن شرکت های بانک مرکزی اروپا را ترسیم می کند. در حالی که این نظرسنجی نشان می دهد که انتظار می رود فشارهای تنگنا کاهش یابد ، این کار مدتی طول خواهد کشید - پاسخ معین در این نظرسنجی این بود که تنگناها حداقل برای شش ماه دیگر ادامه خواهند یافت. در حالی که حدود یک چهارم از پاسخ دهندگان خوش بین تر بودند (پیش بینی می کردند که تنگناها ظرف شش ماه راحت شوند) ، یک چهارم دیگر از پاسخ دهندگان می ترسیدند که تنگناها حدود یک سال ادامه داشته باشند.

نمودار 8

پایداری پیش بینی شده از تنگناهای عرضه: نتایج حاصل از بررسی تلفن شرکت ها

(درصد پاسخ دهندگان)

منبع: بررسی تلفن شرکت ، ژانویه 2022.

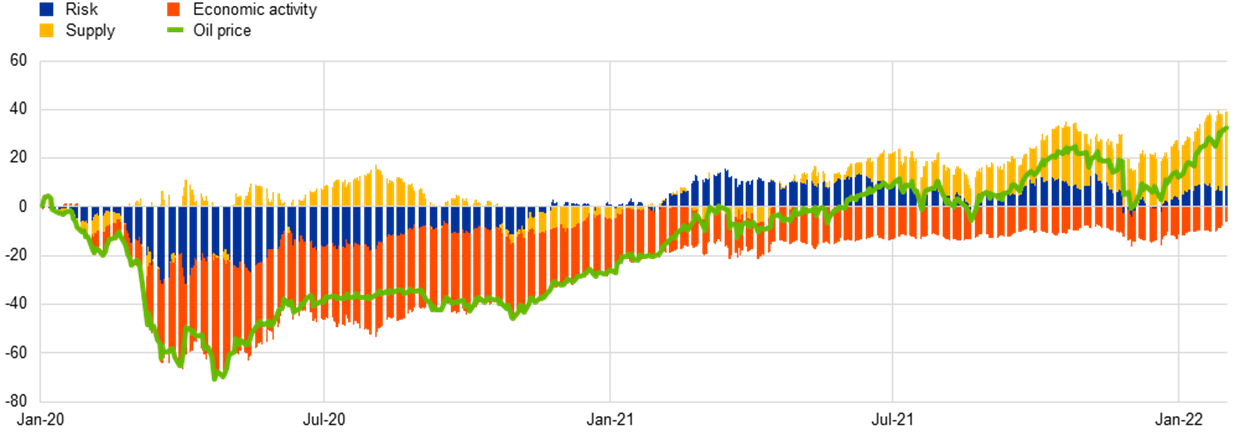

با توجه به بخش انرژی ، اختلالات سمت تأمین نقش در افزایش قیمت انرژی دارند.[8] در حالی که ارائه تجزیه و تحلیل کامل از محرک های پویایی قیمت انرژی فراتر از محدوده این پست وبلاگ است ، نمودار 9 از زمان شروع همه گیر ، تجزیه قیمت نفت را نشان می دهد. اگرچه کاهش مربوط به بیماری همه گیر در فعالیت اقتصادی جهانی در توضیح کاهش قیمت نفت در سال 2020 بسیار طولانی است ، اما افزایش بعدی قیمت نفت فراتر از سطح پیش از ثبت نام آن عمدتاً به عوامل جانبی مربوط می شود. محدودیت های عرضه ممکن است تا حدودی مربوط به انتقال کربن باشد ، اما اختلال در تولید در برخی مناطق ، استراتژی های عرضه اوپک+ و تأثیر سرریز بر نفت ناشی از اختلالات عرضه در بازار گاز نیز نقش دارد.

نمودار 9

تجزیه قیمت نفت

(درصد تجمعی از ژانویه 2020 تغییر می کند)

منابع: محاسبات کارمندان پالایش و ECB.

یادداشت ها: شوک های ساختاری با استفاده از قیمت نقطه ، معاملات آتی برای گسترش ، انتظارات بازار از نوسانات قیمت نفت و شاخص قیمت سهام تخمین زده می شود. بر اساس Venditti ، F. and Veronese ، G. ، (2020). بازارهای مالی جهانی و شوک قیمت نفت در زمان واقعی. مقاله کار ECB شماره 20202472. آخرین مشاهدات مربوط به 31 ژانویه 2022 است.

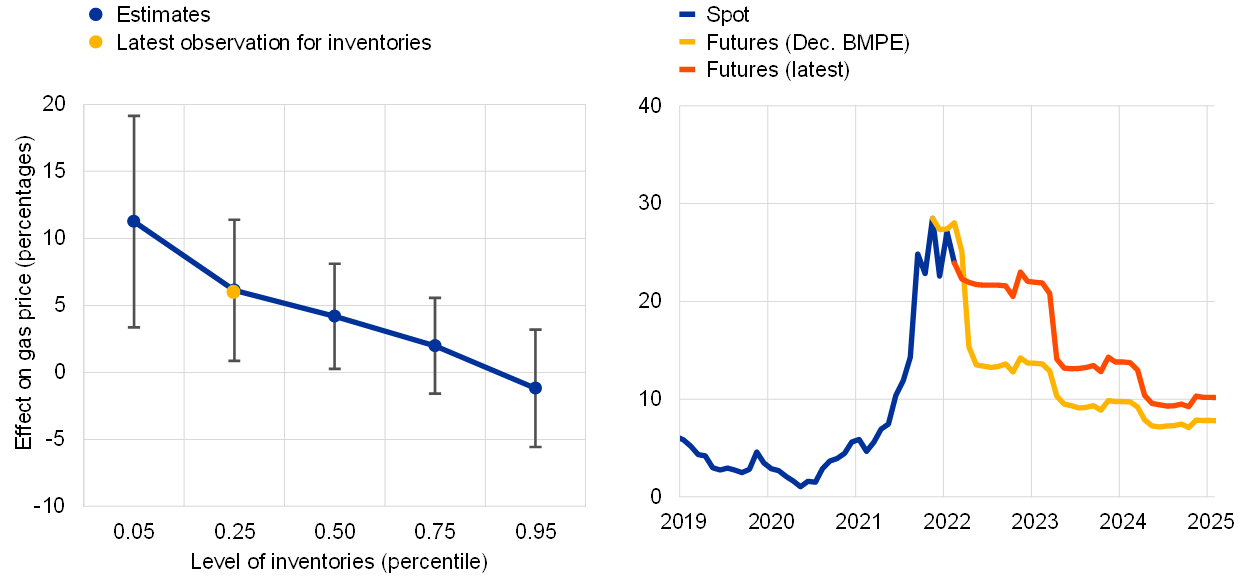

برای قیمت گاز ، صفحه سمت چپ نمودار 10 نشان می دهد که نوسانات آنها به طور معکوس با سطح موجودی ها مرتبط است. به طور خاص ، شوک که ممکن است تأثیر کمی در قیمت بنزین در هنگام زیاد بودن موجودی ها داشته باشد ، در صورت کم بودن موجودی ها می تواند تأثیر قابل توجهی داشته باشد. این غیرخطی اساسی به توضیح نوسانات بسیار بالا در بازار گاز در ماه های اخیر کمک می کند. پانل سمت راست این نوسانات را در طول دو بعد منعکس می کند. اول ، در مقایسه با مشخصات قیمت گاز که در پیش بینی های کلان اقتصادی در دسامبر سال 2021 گنجانیده شده است ، قیمت گاز در هفته های اخیر به میزان قابل توجهی کاهش یافته است. دوم ، در همان زمان ، تجدید نظر قابل توجهی در منحنی آینده ، به ویژه برای سال جاری وجود داشته است. اگرچه هنوز هم کاهش قابل توجهی در قیمت بنزین انتظار می رود ، زمان بندی به بیرون منتقل شده است ، با مقیاس کاهش در طی سال 2022 قیمت نسبت به تمرین پیش بینی های دسامبر 2021 بسیار خاموش تر است. البته باید تأکید کرد که قیمت های آتی نیز حق ریسک را در بر می گیرد ، بنابراین این لزوماً انتظار "واقعی" قیمت های آینده را به خود اختصاص نمی دهند ، و تنش های ژئوپلیتیکی (همراه با عدم اطمینان مرتبط با آب و هوا) به معنای این است که ملاحظات خطر به ویژه در این مورد مرتبط استلحظه

نمودار 10

قیمت گاز: اثرات قیمت شوک های عرضه گاز (پانل سمت چپ) و چشم انداز قیمت گاز اروپا (پنل سمت راست)

(پانل سمت چپ: اثر قیمت پس از شش ماه ، درصد ؛ پنل سمت راست: EUR/MMBTU)

منابع: محاسبات کارکنان Refinitiv ، IEA و ECB برای اثرات قیمت شوک های قیمت گاز ، و Refinitiv و Bloomberg برای چشم انداز قیمت گاز اروپا.

یادداشت ها: شوک های عرضه قیمت گاز از سه BVAR متغیر شامل قیمت گاز اروپا (قیمت TTF هلندی) ، مصرف گاز و تولید صنعتی تخمین زده می شود. شوک ها با استفاده از محدودیت های علامت مشخص می شوند ، با این که یک شوک عرضه با فرض افزایش قیمت گاز در حالی که مصرف گاز و تولید صنعتی کاهش می یابد ، افزایش می یابد. برای اثرات قیمت شوک های قیمت گاز ، محور عمودی افزایش درصد در قیمت گاز را به دنبال شوک در افق شش ماهه نشان می دهد. محور افقی سطح موجودی ها را نشان می دهد ، که به عنوان باقیمانده رگرسیون موجودی های ورود به سیستم در ماه های تقویم برای حذف اثرات فصلی اندازه گیری می شود. متغیرهای کنترل دیگر شامل متغیر وابسته به تاخیر ، سه تاخیر از VIX و شوک های عرضه ، تقاضا و فعالیت اقتصادی و تعامل شوک در علاقه و سطح موجودی ها است. دوره نمونه نوامبر 2008 تا سپتامبر 2021 است. سطح فعلی موجودی موجودی ها در صدک 20 توزیع است (نگاه کنید به نقطه زرد). برای چشم انداز قیمت بنزین اروپا ، Spot به TTF هلندی ، MMBTU = میلیون واحد حرارتی انگلیس و BMPE اشاره دارد که کارکنان Eurosystem Production Progection گسترده اقتصادی است. آخرین مشاهدات مربوط به 31 ژانویه 2022 است.

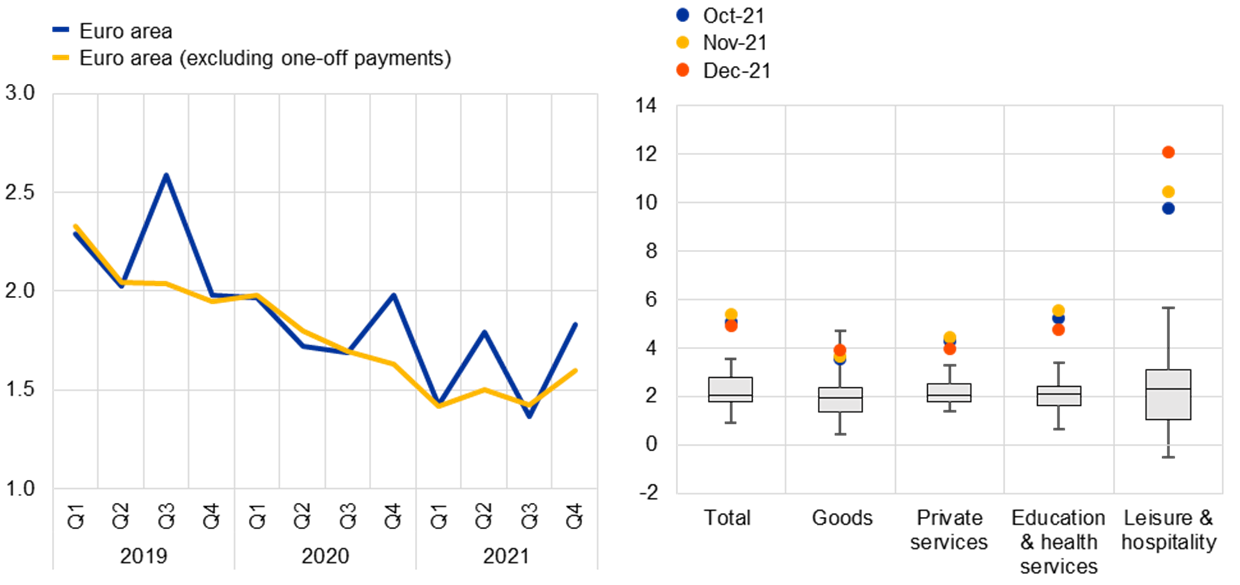

با مراجعه به بازار کار ، نمودار 11 پویایی اخیر شاخص های خاص درآمدها در منطقه یورو و ایالات متحده را نشان می دهد. اگرچه رشد درآمد در منطقه یورو تاکنون خاموش است (همانطور که با دستمزد مذاکره ردیابی می شود) ، افزایش قابل توجهی در درآمد ساعتی در ایالات متحده افزایش یافته است. نمودار 12 نشان می دهد که بازار کار منطقه یورو در ماه های اخیر پیشرفت قابل توجهی داشته است ، با این که نرخ مشارکت نیروی کار به سطح پیش از ارزش گذاری باز می گردد ، بیکاری به 7. 0 درصد کاهش می یابد (سریعتر از آنچه پیش بینی می شود در پیش بینی های کارمندان دسامبر 2021) و اشتغال PMIشاخص ها سیگنال رشد اشتغال را در همه بخش ها نشان می دهند.

نمودار 11

تحولات دستمزد: در منطقه یورو مذاکره شده (پانل سمت چپ) و میانگین درآمد ساعتی ایالات متحده (پانل سمت راست)

(تغییرات درصد سالانه)

منابع: محاسبات کارمندان EUROSTAT و ECB برای دستمزدهای مذاکره شده در منطقه یورو ، و دفتر آمار کار ایالات متحده ، دفتر تجزیه و تحلیل اقتصادی ایالات متحده و محاسبات ECB برای متوسط درآمد ساعتی ایالات متحده. یادداشت ها: برای دستمزدهای مذاکره شده در منطقه یورو ، سه ماهه چهارم سال 2021 براساس داده های اکتبر و نوامبر برای منطقه یورو است. برای درآمد متوسط ساعتی ما ، جعبه های خاکستری دامنه بین قشر را نشان می دهند ، یعنی دامنه بین صدک 25 و 75 در طی دوره از سه ماهه اول 1997 تا سه ماهه چهارم 2019بشر

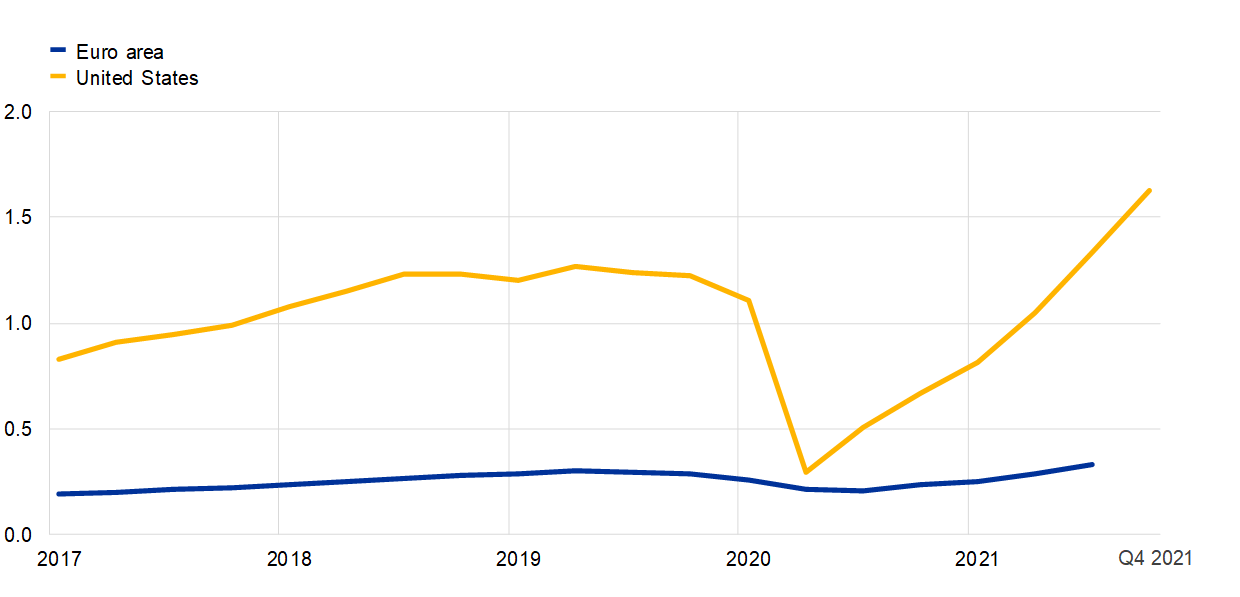

در عین حال ، بازار کار منطقه یورو همان درجه سفتی بازار کار را مانند ایالات متحده تجربه نمی کند. نمودار 12 نسبت جای خالی به بیکاری را نشان می دهد. در حالی که این امر در منطقه یورو در حال افزایش است و از قبل از همه گیر بالاتر است ، سطح این نسبت به مراتب بیشتر است و شیب آن در ایالات متحده بسیار تندتر بوده است. شاخص های دیگر همچنین حاکی از آن است که بازار کار به طور کامل بهبود نیافته است. ساعات کار در منطقه یورو هنوز پایین تر از سطح پیش از ارزش گذاری است و طرح های مختلف یارانه های دستمزد و دستمزد مختلفی باقی مانده است ، بنابراین وضعیت کلی بازار کار همچنان تحت تأثیر عوامل مرتبط با بیماری همه گیر قرار می گیرد. علاوه بر این ، هنوز سؤال مهمی وجود دارد که آیا میزان ورود کارگران خارجی (که به ویژه در بخش خدمات مهم است) به محض اینکه همه گیر در پشت سر ما قرار دارد ، به سطح پیش از ارزش باز می گردند.

نمودار 12

سفتی بازار کار در منطقه یورو و ایالات متحده

(نرخ خالی شغل تقسیم بر نرخ بیکاری)

منبع: محاسبات کارمندان ECB بر اساس داده های Eurostat و دفتر آمار کار ایالات متحده.

یادداشت ها: آخرین مشاهدات برای سه ماهه چهارم سال 2021 برای ایالات متحده و سه ماهه سوم 2021 برای منطقه یورو است.

با این وجود ، پیشرفت در بازار کار نشان می دهد که پویایی دستمزد باید در طول 2022-2024 تقویت شود. وانت مشخص شده قبلاً در پیش بینی های کارکنان دسامبر گنجانیده شده بود ، در حالی که آخرین بررسی تلفن شرکت ها همچنین نشان می دهد که دستمزدها در طول سال 2022 سریعتر رشد می کنند ، همانطور که در نمودار 13 نشان داده شده است. نمایانگر طیف کاملی از بازار کار است ، این یک راهنمای جهت دار برای فشارهای دستمزد در تعداد قابل توجهی از بخش ها و کشورها را ارائه می دهد.

نمودار 13

ارزیابی مخاطبین از رشد متوسط دستمزد: نتایج حاصل از بررسی تلفن شرکت ها

(تغییر درصد سالانه)

منبع: بررسی تلفن شرکت.

نتیجه

در این پست وبلاگ ، من سه دسته از تنگناها را پوشش داده ام: (i) کالاهای قابل معامله.(ب) انرژی ؛و (iii) بازار کار. از آنجا که قیمت کالاها و انرژی قابل معامله به شدت تحت تأثیر عوامل جهانی است ، عدم تطابق عرضه تقاضا که در عوامل خارجی سرچشمه می گیرند می توانند تأثیر قدرتمندی بر نرخ تورم کلی داشته باشند. با این حال ، فشارهای مربوط به قیمت مربوط به تنگنا باید با گذشت زمان محو شود زیرا اصطکاک های ناشی از همه گیر ناپدید می شوند و عرضه و تقاضا در پاسخ به حرکات قیمت نسبی.

در رابطه با بازار کار ، اگر افزایش غیر منتظره و در مقیاس بزرگ در تقاضای کار کل یا کمبود قابل توجهی در تأمین کل کار وجود داشته باشد ، سناریوی تنگنا می تواند ظهور کند. اگرچه ممکن است در برخی از کشورهای منطقه یورو برخی از نشانه های تنگناهای بازار کار در بخش های خاصی وجود داشته باشد ، اما مشخصات کلی منطقه یورو حاکی از بهبودی صاف در عرضه کلی نیروی کار است (حتی اگر مقیاس بازگشت آینده کارگران خارجی همچنان یک سوال باز باشد) و علائم امیدوارکننده ای از افزایش تدریجی اما پایدار در تقاضای نیروی کار را ارائه می دهد. چنین تشدید تدریجی بازار کار یک مکانیسم کلیدی برای تورم در هدف دو درصد ما در طول مدت است ، در حالی که هیچ نشانه ای از گرمای بیش از حد در بازار کار منطقه یورو وجود ندارد.

- این پست وبلاگ به عنوان ماده پیش زمینه ای برای سهم من در میزگرد در زنجیره های عرضه در روزهای صنعت اتحادیه اروپا 2022 در 10 فوریه 2022 خدمت می کند.

- به نوبه خود ، سیاست های پولی حمایتی ، سیاست های کلان و سیاستهای نظارتی زیربنای قوی برای ثبات پولی و مالی فراهم می کند و از این امر جلوگیری می شود که شوک همه جانبی جانبی با فشارهای ضد عفونی کننده یا محکم کردن بیش از حد شرایط تأمین مالی تقویت می شود.

- فشارهای تنگنا نیز توسط مجموعه ای از شوک های دیگر از جمله شوک های آب و هوایی ایجاد شده است. انعطاف پذیری کافی از زنجیره های تأمین جهانی و شبکه های لجستیکی نیز یک عامل مؤثر بوده است.

- به عنوان مثال ، Guerrieri ، V. ، Lorenzoni ، G. ، Straub ، L. and Weing ، I. (2021) ، "سیاست پولی در زمان جابجایی بخش" ، کمک به سمپوزیوم سیاست اقتصادی 2021 جکسون هول. علاوه بر شوک های قیمت نسبی چرخه ای ، یک منطق مشابه نشان می دهد که افزایش روند نسبی قیمت باید در یک هدف تورم بالاتر منعکس شود (Adam ، K. and Weber ، H. (2021) ، "تخمین هدف تورم بهینه از روند نسبی نسبیقیمت ها "، مجله اقتصادی آمریکا: اقتصاد کلان ، آینده).

- تولید کنندگان اروپایی کالاهای تولیدی که در بازارهای بین المللی فروخته می شوند یا به ورودی های وارداتی متکی هستند نیز ممکن است با افزایش قیمت به تنگناهای جهانی پاسخ دهند. به این ترتیب شوک خارجی ممکن است باعث افزایش قیمت تولید کننده داخلی و قیمت صادرات شود. بر این اساس ، تنگناهای خارجی ممکن است یکی از عوامل افزایش قیمت تولید کننده در منطقه یورو باشد. به نوبه خود ، وضوح تنگناهای خارجی همچنین ممکن است بر تکامل بعدی قیمت های تولید کننده داخلی و قیمت صادرات تأثیر بگذارد.

- نمودار بر سال 2021 متمرکز شده است. زمان تحویل تأمین کننده قبلاً توسط این بیماری همه گیر در سال 2020 مختل شده بود.

- شاخص فشار زنجیره تأمین جهانی تولید شده توسط تیمی از اقتصاددانان در بانک مرکزی فدرال رزرو نیویورک داستانی مشابه را بیان می کند. به G. Benigno ، J. Di Giovanni ، J. J. J. Groen و A. I. Noble (2022) ، "فشار سنج جدید فشارهای زنجیره تأمین جهانی" ، وبلاگ خیابان آزادی (4 ژانویه 2022) مراجعه کنید.

- چرخش بسیار زیاد در قیمت نفت در نتیجه تورم بسیار پایین در سال 2020 (0. 3 درصد) و افزایش تورم از این پایه پایین در سال 2021 نقش اصلی داشته است. از آنجا که بخش عمده ای از قیمت نفت در ماه های پایانی 2021 رخ داده استاثرات پایه (مقایسه قیمت فعلی نفت در مقابل قیمت نفت دوازده ماه پیش) هنوز هم تورم سالانه اندازه گیری شده را برای بیشتر سالهای 2022 افزایش می دهد.

مطالب مرتبط

سلب مسئولیت لطفا توجه داشته باشید که برچسب های موضوع مرتبط در حال حاضر فقط برای محتوای انتخاب شده در دسترس هستند.

فارکس اسلامی...

ما را در سایت فارکس اسلامی دنبال می کنید

برچسب : نویسنده : هدایت هاشمی بازدید : 72