- تجزیه و تحلیل کمی از سهام چیست؟

- شمعدان صیقلی

- ارزش زمان پول: راهنمای مبتدی

- بررسی کارگزار Exness

- پیشرفت سیاست دولت اوباما نسبت به ایران

- مقایسه نمودارهای معاملاتی با ردپای و صفحه نمایش و DOM

- بازارهای سهام آسیا در تجارت تعطیلات نازک به رنگ سبز پایان می یابد

- سرعت نوسان گلف: 4 نکته برای تسلط بر آن

- FP Markets بررسی می کند که چه چیزی از کارگزار انتظار دارد

- معنی خطر در انگلیسی

آخرین مطالب

امکانات وب

سؤال: اگرچه ROI معمولاً به عنوان یک اقدام عملکرد تقسیم شده استفاده می شود ، اما برخی از مدیران بخش از این اندازه گیری دوست ندارند. چرا برخی از مدیران بخش ترجیح می دهند از ROI به عنوان یک اقدام عملکرد استفاده نکنند؟

پاسخ: برخی از مدیران ROI را دوست ندارند زیرا می تواند منجر به تصمیماتی شود که به نفع این بخش باشد اما به طور کلی به سازمان آسیب برساند. مدیران بخش انگیزه ای برای کاهش سرمایه گذاری دارند که بیش از حداقل نرخ بازده مورد نیاز شرکت است اما زیر ROI فعلی این بخش است ، عمدتاً به این دلیل که از روند ROI اغلب برای ارزیابی مدیران استفاده می شود. به عنوان مثال ، فرض کنید مدیر یک بخش بر اساس ROI ارزیابی می شود ، و این بخش در حال حاضر دارای 20 درصد ROI است:

ROI قبل از سرمایه گذاری جدید = درآمد عملیاتی متوسط دارایی های عملیاتی = 20،000 $ 100،000 $ = 20 ٪

حداقل نرخ بازده مورد نیاز شرکت 10 درصد است و مدیر بخش با یک فرصت سرمایه گذاری ارائه می شود که انتظار می رود ROI 15 درصد داشته باشد. این سرمایه گذاری در کل 70،000 دلار و سود عملیاتی سالانه 10،500 دلار خواهد بود (15 درصد ROI = 10،500 دلار ÷ 70،000 دلار). اگرچه این سرمایه گذاری بسیار بالاتر از حداقل نرخ بازده مورد نیاز شرکت است ، مدیر بخش احتمالاً سرمایه گذاری را انجام نمی دهد زیرا کل ROI این بخش از 20 درصد به 17. 9 درصد کاهش می یابد:

سرمایه گذاری جدید ROI A F T E R = 20،000 دلار + 10،500 $ 100،000 + 70،000 $ = 30،500 $ 170،000 $ = 17. 9 ٪

اگر فقط بر اساس ROI ارزیابی شود ، مدیر بخش ترجیح می دهد فقط در پروژه هایی که ROI بخش را بالاتر از 20 درصد افزایش می دهد سرمایه گذاری کند. در حقیقت ، مدیر بخش انگیزه ای برای ریختن تمام سرمایه گذاری های حاصل از کمتر از 20 درصد دارد ، حتی اگر سرمایه گذاری ها بازدهی بالاتر از حداقل نیاز شرکت 10 درصد داشته باشند. یک اقدام جایگزین برای ROI ، به نام درآمد باقیمانده (RI) ، به کاهش این درگیری آشکار کمک می کند.

محاسبه RI

سؤال: RI چیست و چگونه به جلوگیری از درگیری مرتبط با ROI کمک می کند؟

پاسخ: RI مبلغ دلار سود عملیاتی تقسیم بیش از هزینه بخش برای دستیابی به سرمایه برای خرید دارایی های عملیاتی. این به عنوان درآمد باقیمانده = درآمد عملیاتی محاسبه می شود - (درصد هزینه سرمایه × متوسط دارایی های عملیاتی). مبلغ دلار سود عملیاتی تقسیم بیش از هزینه بخش برای دستیابی به سرمایه برای خرید دارایی های عملیاتی است. محاسبه به شرح زیر است:

معادله کلیدی

RI به جای استفاده از نسبت برای ارزیابی عملکرد ، از مبلغ دلار استفاده می کند. تا زمانی که یک سرمایه گذاری سود عملیاتی بالاتر از هزینه کسب سرمایه را داشته باشد ، مدیران ارزیابی شده با RI انگیزه ای برای پذیرش سرمایه گذاری دارند. هدف مدیر افزایش RI از یک دوره به دوره دیگر است.

توجه کنید که درآمد عملیاتی و میانگین دارایی های عملیاتی مورد استفاده در اینجا برای محاسبه RI همان اقدامات مورد استفاده در محاسبه ROI است که قبلاً ارائه شده است. یک کالای جدید ، درصد هزینه سرمایه هزینه شرکت برای به دست آوردن صندوق های سرمایه گذاری.، درصد درصد این شرکت برای به دست آوردن صندوق های سرمایه گذاری (که اغلب به آن سرمایه گفته می شود) است. به عنوان مثال ، شرکتی که با صدور اوراق قرضه وجوه خود را جمع می کند ، از نرخ بهره مرتبط با اوراق قرضه در تعیین درصد درصد سرمایه خود استفاده می کند. ما همیشه در این فصل درصد هزینه سرمایه را ارائه خواهیم داد و مباحث مفصلی در مورد محاسبه آن به دوره های پیشرفته تر ارائه می دهیم. توجه داشته باشید که چندین منبع هزینه اطلاعات سرمایه را توسط صنعت ارائه می دهند. یک منبع دانشکده بازرگانی لئونارد N. استرن در دانشگاه نیویورک است (http://pages. ste. nyu. edu/~Adamodar/new_home_page/datafile/wacc. htm).

بیایید نگاهی دیگر به این بخش بیندازیم که سرمایه گذاری با نتیجه ROI بالاتر از حداقل نرخ بازده مورد نیاز شرکت اما پایین تر از ROI فعلی این بخش 20 درصد است. فرض کنید درصد سرمایه شرکت همانند حداقل نرخ بازده مورد نیاز 10 درصد است. سه محاسبه RI به شرح زیر ارائه شده است ، (1) RI قبل از سرمایه گذاری جدید ، (2) RI از سرمایه گذاری جدید ، و (3) RI پس از سرمایه گذاری جدید.(توجه داشته باشید که برخی از سازمان ها برای تعیین حداقل نرخ بازده مورد نیاز ، در هزینه سرمایه تعدیل می کنند. در طول این فصل ، فرض کنید درصد هزینه سرمایه همان حداقل نرخ بازده مورد نیاز است مگر اینکه در غیر این صورت بیان شده باشد.)

درآمد باقیمانده سرمایه گذاری جدید = 2 0،000 $ - (1 0 ٪ × 1 00،000) = 2 $ 0،000 - 1 $ 1 0،000 = 1 0،000 درآمد باقیمانده سرمایه گذاری جدید = 10،500 $ - (1 0 ٪ × 7 0،000 $) = 10،500 $ - 7 ، 000 = 3،500 $ $درآمد باقیمانده سرمایه گذاری جدید = 30،500 دلار - (1 0 ٪ × 17 0،000 $) = 30،500 دلار - 17 $ ، 000 = 13 $ ، 5 00

از آنجا که هدف مدیر افزایش مداوم RI است ، سرمایه گذاری پیشنهادی پذیرفته می شود که منجر به افزایش 3500 دلار در RI (= 13،500 دلار - 10،000 دلار) می شود. همانطور که در این مثال نشان داده شده است ، استفاده از RI به عنوان یک اقدام عملکرد ، روشی مؤثر برای به حداقل رساندن درگیری بین اهداف شرکت و اهداف تقسیم با استفاده از ROI است. به جای حداکثر رساندن ROI ، مدیران بخش بر افزایش RI تمرکز می کنند. مدیران احتمالاً بدون در نظر گرفتن تأثیر ROI بخش ، پیشنهادات سرمایه گذاری را که دارای بازده بیشتر از حداقل نرخ بازده مورد نیاز شرکت هستند ، می پذیرند.

محدودیت RI

سؤال: اگرچه RI برخی از مشکلات استفاده از ROI را به عنوان یک اقدام عملکرد برطرف می کند ، اما وسیله ای کارآمد برای مقایسه تقسیمات ارائه نمی دهد. استفاده از RI برای مقایسه تقسیمات چیست؟

پاسخ: مشابه مشکلی که با استفاده از درآمد خالص تقسیم شده برای مقایسه تقسیمات وجود دارد ، RI به جای آن به عنوان دلار (یا برخی از ارزهای دیگر) بیان می شود. یک بخش ممکن است RI بالایی داشته باشد زیرا دارای یک دارایی بزرگتر است که درآمد بالاتری ایجاد می کند. بنابراین مدیران بخش باید بر اساس چگونگی افزایش مؤثر RI از یک دوره به دوره دیگر ، شاید در درصد رشد ، ارزیابی شوند و نه در مورد مقایسه RI آنها با سایر بخش ها.

بیشتر سازمان هایی که از RI استفاده می کنند نیز از ROI استفاده می کنند. استفاده از هر دو اقدامات این مزیت را دارد که با استفاده از ROI یک بخش با بخش دیگر را مقایسه کنید و با استفاده از RI ، درگیری بین اهداف شرکت و اهداف تقسیم را به حداقل می رساند.

محاسبات RI در Game Products ، Inc.

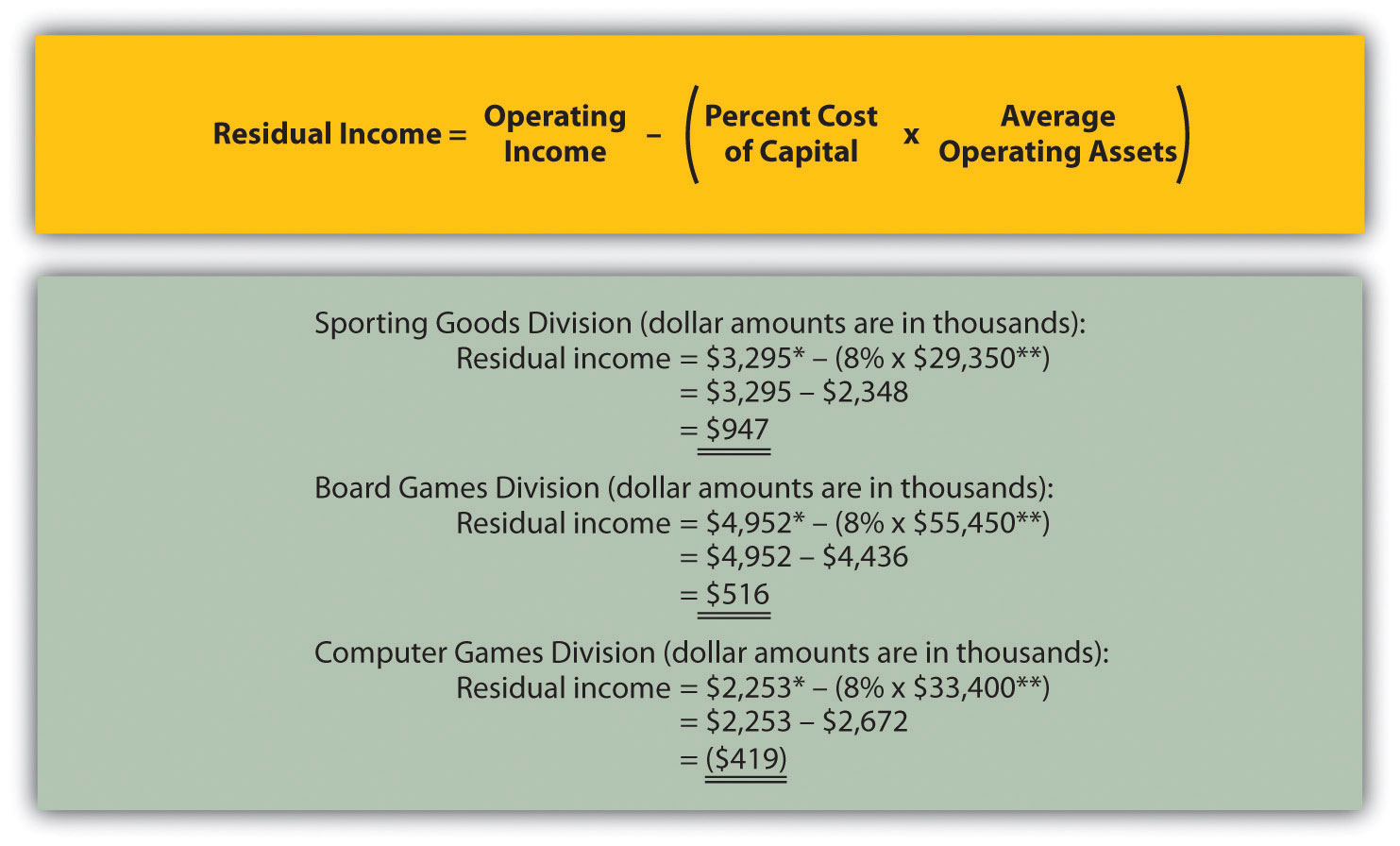

سؤال: اجازه دهید دوباره محصولات بازی ، Inc را بررسی کنیم و RI را برای هر یک از سه بخش محاسبه کنیم. چگونه این سه بخش با استفاده از RI به عنوان اندازه گیری انجام دادند؟

پاسخ: شکل 11. 8 "محاسبات RI (Game Products ، Inc.)" محاسبه RI را برای هر بخش در Game Products ، Inc. نشان می دهد ، با فرض هزینه 8 درصد سرمایه. توجه کنید که کالاهای ورزشی و بازی های هیئت مدیره دارای RI مثبت هستند ، که نشان می دهد هر دو بخش درآمد عملیاتی را در بالا و فراتر از حداقل نرخ بازده مورد نیاز تولید می کنند. از آنجا که بخش بازی های رایانه ای دارای RI منفی است ، این بخش برای دستیابی به حداقل نرخ بازده مورد نیاز ، درآمد عملیاتی کافی را تولید نمی کند.

داشتن RI مثبت برای کالاهای ورزشی و بازی های هیئت مدیره معقول است زیرا هر دو بخش دارای ROI بالاتر از حداقل نرخ بازده مورد نیاز 8 درصد هستند (همانطور که در شکل 11. 7 نشان داده شده است "حاشیه سود عملیاتی ، گردش دارایی و ROI برای محصولات بازی ، شرکت"). همچنین منطقی است که بازی های رایانه ای دارای RI منفی هستند زیرا ROI بخش کمتر از 8 درصد است.

شکل 11. 8 محاسبات RI (Game Products ، Inc.)

غذای اصلی

RI مبلغ دلار سود عملیاتی تقسیم بیش از هزینه بخش برای دستیابی به سرمایه برای خرید دارایی های عملیاتی خود است. محاسبه به شرح زیر است:

درآمد باقیمانده = درآمد عملیاتی - (درصد هزینه سرمایه × متوسط دارایی های عملیاتی)

درآمد عملیاتی و میانگین دارایی های عملیاتی مورد استفاده برای محاسبه ROI نیز در اینجا برای محاسبه RI استفاده می شود. درصد هزینه سرمایه جدید است و نشان دهنده درصد درصد شرکت برای به دست آوردن صندوق های سرمایه گذاری است. هدف این است که هر مدیر بخش با گذشت زمان RI را افزایش دهد.

مشکل بررسی 11. 6

این یک ادامه نمونه لوازم آشپزخانه است که در یادداشت 11. 18 ارائه شده است "مشکل بررسی 11. 3" ، توجه 11. 26 "مشکل بررسی 11. 4" ، و توجه 11. 33 "مشکل بررسی 11. 5". اطلاعات مالی برای لوازم آشپزخانه دوباره به شرح زیر ارائه می شود. فرض کنید هزینه نرخ سرمایه 6 درصد است.

فارکس اسلامی...

ما را در سایت فارکس اسلامی دنبال می کنید

برچسب : نویسنده : هدایت هاشمی بازدید : 93